Маркетологов

можем больше»

Распределение доходов в России и США

Игорь Березин

Партнер консалтинговой компании Semperia M&S (berezin@semperia.ru)

Президент Гильдии Маркетологов (www.marketologi.ru)

Член Совета Директоров исследовательского холдинга Romir (8-903-788-3343)

Истинную картину распределения доходов в любой стране знает только Б-г. Статистика, исследования и аналитика могут только пытаться приблизиться к этой неуловимой реальности. Нарисовать картину, которая «похожа на правду».

Часто противопоставляют «официальную статистику» и „экспертные оценки“. Хотя на самом деле „экспертные оценки“ делаются на основе прежде всего „официальной статистики“ и данных „независимых исследований“. А „официальная статистика“ получается из „экспертной оценки“ специалистами статистических ведомств данных учета, выборочных обследований и методов математического моделирования, а также расчетов в условиях недостаточной и недостоверной информации.

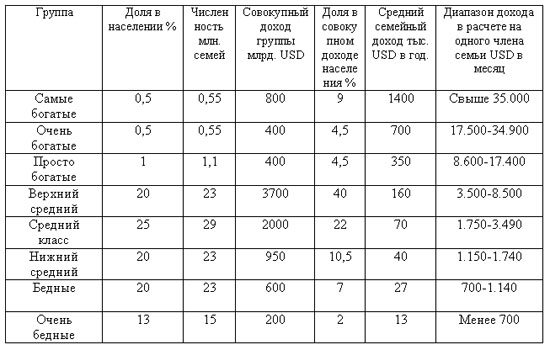

Население США составляет 275 млн. человек (2005-й год). Это 115 млн. домашних хозяйств, семей. Семья, домохозяйство может состоять и из одного человека. Средний размер домохозяйства в США составляет 2.4 человека. В переводе на понятный язык (чтобы не получилось 1,5 землекопа) на 100 домохозяйств – 240 человек. В середине XIX века было 450. Перед Второй Мировой войной – 350.

Совокупный доход американцев в 2005-м году составил 9 триллионов (это такое число с 12 нулями) долларов США. Эти девять триллионов составляют 74% от американского ВВП. Средний размер денежного дохода (не путать с ВВП) в расчете на одного человека составляет $32.900 в год. На одно домохозяйство — $78.700. Или в терминах диапазонов — $70-90 тысяч в год. Забегая вперед, замечу, что именно такой доход имеют немногим более 10% американцев, относящихся к ядру среднего класса.

Из своих денежных доходов американцам приходится делать многочисленные добровольно-принудительные отчисления, которые уменьшают располагаемую сумму примерно на треть. Так что потребительские расходы в расчете на одно домохозяйство немногим превышают $50.000 в год. А совокупные расходы составляют около $6 триллионов. Это самый большой потребительский рынок в мире. Пока. Пока Европейский Союз не превратился в единое государство. И пока Китай не реализовал свой экономический потенциал. Сбережений американцы практически не делают. Т.е. конечно, есть немало таких американцев, которые делают сбережения, но еще больше таких которые наращивают долги или сокращают сбережения. Так что общий баланс по сбережениям +/- 2% от совокупного дохода. При этом и власти и американские компании прилагают массу усилий для того, чтобы американцы не делали сбережений, т.к. это сокращает текущее потребление, а сокращение потребления ведет к спаду производства, росту безработицы и другим неприятностям.

2% американцев (5,5 млн. человек, 2,3 млн. домохозяйств) считаются «Богатыми». „Богатыми“ в США считаются те, чей годовой доход превышает $100.000 на человека, а семейный, стало быть – четверть миллиона долларов. На долю „Богатых“ приходится 18% от совокупных денежных доходов населения. Это $1650 миллиардов в год. А еще „Богатым“ американцам принадлежит около 40% всей собственности в США. Это около $20 триллионов.

Годовой доход 2% богатых американцев в 2,35 раза превышает совокупный доход всех 150 миллионов россиян

«Богатых» в США можно, при желании разделить на: „САМЫХ БОГАТЫХ“„Очень Богатых“ и „просто богатых“. „САМЫЕ БОГАТЫЕ“ — это 0,5% американцев, которые имеют доход, превышающий миллион долларов в год на домохозяйство. Таких семей в США около 550 тысяч. Это американская элита. Она, в свою очередь, делится на „наследственную элиту“ — 200 тысяч семей реально правящих в США уже 3-4 поколения. Всякие там Буши, Карнеги, Меллоны, Форды, Рокфеллеры и т.д. И селфмейдмены – нувориши, миллионеры первого поколения и „второго сорта“. Гейтсы, Спилберги, Киркоряны, Уэлчи и т.п. 550 тысяч „Очень Богатых“ — это семьи с годовым доходом от $500 тысяч до миллиона. На их долю приходится в два раза меньше дохода, чем на долю „САМЫХ БОГАТЫХ“; и примерно столько же, сколько и на „просто богатых“, которых в два раза больше, и чей годовой доход составляет от $250 до $500 тысяч в год.

Американские богачи живут в домах стоимостью от миллиона долларов и выше. Самые богатые – в родовых поместьях. Они покупают дорогие автомобили. Ездят в круизы. Их дети учатся в частных школах и лучших вузах страны. Как правило, у них есть свой собственный семейный доктор – специалист очень высокой квалификации. Представители наследственной элиты не склонны к демонстрационному потреблению. Могут зайти и в «обычный» супермаркет. Купить готовую одежду. Им никому ничего не надо доказывать. Самоутверждаются через потребление нувориши. Для них: украшения с бриллиантами в несколько каратов, одежда от ведущих дизайнеров мира, автомобили украшенные стразами, пятизвездочные отели для домашних животных и прочие атрибуты показного потребления.

Численность среднего класса в США в 1,2 раза превышает численность всего населения России

Около 23 миллионов семей, (55 млн. человек, 20% населения страны) имеют доходы в диапазоне от $100 до $250 тысяч в год. Это краса и гордость Америки. Американский верхний средний класс. На него приходится около 40% совокупных доходов — $3700 миллиардов в год. Это более чем в два раза больше, чем у всех «Богатых», но и самих upper middlов в 10 раз больше, чем „Богатых“.

Upper middlы могут позволить себе дом в 250-500 кв. м. за 350-800 тысяч долларов. При этом им не потребуется ипотека на 25 лет. Достаточно и обычного кредита на 10-12 лет, с выплатами от $50 до $100 тысяч в год. Раз в два года они покупают себе новый автомобиль стоимостью от $25 до $50 тысяч. Тоже в кредит на 3-4 года. Их дети тоже учатся в хороших школах и вузах. Семейного врача у них, скорее всего, нет, но есть очень хорошая медицинская страховка. А также очень хороший пенсионный план. С тем расчетом, чтобы после 65 лет получать пенсию в $5-10 тысяч в месяц. «Верхние средние» не так свободны в выборе модели потребительского поведения, как богачи. Большинству из них, может только за исключением „свободных художников“ потребительскую модель диктует окружение: корпоративные стандарты, соседи и община, клубы, средства массовой информации.

Четверть населения США (29 млн. семей, 69 млн. человек) имеют доходы от $50 до $100 тысяч в год на семью. Или $1750-3500 в месяц на одного человека. Это собственно и есть – американский «СРЕДНИЙ КЛАСС». Его совокупный годовой доход составляет $2 триллиона или 22% от совокупного дохода американцев. Нельзя не отметить, что в США понятия „средний класс“ и „статистическая середина по доходу“ практически совпадают.

Дома у американцев среднего класса – около 200 кв. м., и стоят $300-400 тысяч. С первоначальным взносом в $100 тысяч и ипотекой на 25 лет совокупные выплаты хорошо зашкаливают за пол миллиона. Это тысяч по 20-25 в год, в среднем. Половина «миддлклассников» покупает новые машины, раз в 3-4 года. Вторая половина довольствуется подержанными автомобилями, меняя их раз в два года. Дети среднего класса учатся в приличных муниципальных или конфессиональных школах. Для того, чтобы получить хорошее высшее образование молодому человеку из среднего класса надо либо обладать способностями, либо брать кредит на 10-12 лет. В семьях среднего класса есть медицинская страховка с помощью которой можно оплатить лечение от болезней „средней тяжести“. Тяжелое заболевание даже у одного члена семьи не входящее в страховку вышибает такую семью на обочину потребительского общества. Пенсионный план способен обеспечить представителю среднего класса пенсию в $2-3 тысячи в месяц. Вполне сносное существование, при условии, что кредиты к моменту выхода на пенсию будут погашены.

Еще 20% населения – это нижний средний класс. Семьи с доходом от $32,5 до $50 тысяч в год; или $1150-1750 в месяц на члена семьи. Совокупный доход этой группы – чуть менее одного триллиона долларов в год. Надо признать, что в материальном плане уже этой группе приходится весьма несладко. Хотя, много, конечно зависит от того в «дорогом» или „скромном“ штате проживает семья (разница в уровне цен между Калифорнией и любым штатом среднего Запада может достигать двукратного уровня), состава семьи, состояния здоровья, образовательных амбиций, ситуации с жильем и др. факторов.

Семьи нижнего среднего живут в квартирах площадью менее 100 кв. м. или домах в 100-150 квадратов. Дома, как правило старые, достались по наследству. Доходы «нижних средних» не позволяют рассчитывать на ипотеку. При стоимости самого скромного домика или квартирки в $150-200 тысяч, первоначальном взносе в $15-30 тысяч и рассрочке на 30 лет, ежегодные выплаты должны были бы составить те же $20-25 тысяч в год, т.е. от 50% до трех четвертей совокупного дохода семьи. Это неприемлемо. Ни для семьи, ни для ипотечного агентства, ни для банка. Семьи нижнего среднего не покупают новых автомобилей. Но раз в два года меняют свой старый автомобиль на „новый“ — такой же подержанный, но поновее, или „покруче“. Дети учатся в обычных муниципальных школах, о которых сами американцы редко говорят доброе. Для обучения в приличном вузе выходцу из нижнего среднего класса необходимо обладать какими-то выдающимися талантами, если не по предмету будущей профессии, то хотя бы спортивными. Медицинская страховка с минимальными опциями. Чаще всего в рамках какой-нибудь очередной федеральной программы типа „Медик-Эйд“. Пенсия – $1-1,5 тысячи. Ну, чтобы ноги не протянуть.

Итого – американский средний класс в широком определении:

65% населения страны, 180 миллионов человек, 75 млн. семей;

72% совокупных доходов населения — $6,65 триллионов в год.

Граждане чей ежемесячный доход не превышает $1150 в США считаются бедными (верхней границей бедности в США считается уровень прожиточного минимума умноженный на 2,5), и получают право на различные виды помощи от государства. Правда, в этих пособиях и формулярах по заполнению документов еще надо суметь разобраться. «Бедных» в США – треть населения: 91 миллион человек, 38 миллионов семей. И на их долю приходится менее 10% совокупных доходов населения страны — $800 миллиардов.

13% «Самых Бедных» американцев, с доходами менее $700 в месяц на человека по американским понятиям находятся за чертой, за гранью. Как это не тяжело представить рядовому россиянину, получающему $500 заработной платы, на которую „худо-бедно“ живет семья их четырех человек (все-таки живет скорее худо), в США с такими доходами можно реально „протянуть ноги“ от голода, холода, и отсутствия медицинской помощи.

Среди американских бедных имеются и бездомные – 6-7% населения страны. Правда автомобиль есть почти у всех, даже у половины – самых бедных. Естественно, о покупке нового автомобиля речь вообще не идет. У половины бедняков (16-18% населения) вообще нет никакой медицинской страховки. Но, 90% детей из бедных семей все-таки учатся в школе. Попасть в университет ребенок из бедной семьи может разве что выиграв Олимпиаду, или отслужив 5-7 лет в американской армии. Пенсия бедняка – это тоже самое что пособие по бедности: $450-750 в месяц.

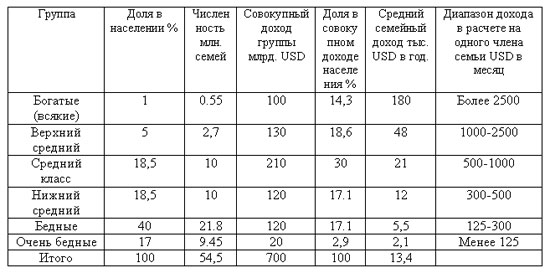

Таблица 1. Распределение доходов населения США. 2005-й год.

Совокупные доходы населения России в 13 раз меньше, чем населения США. Совокупные расходы в расчете на одно домохозяйство меньше в 5 раз. Пока.

Население России – около 150 миллионов человек. Т.е. официально – 143 миллиона. Но, еще есть то ли 2-3, то ли 10-15 миллионов «гастарбайтеров», „транзитных эмигрантов“, „незаконных эмигрантов“, „не успевших получить эмиграционные документы“ и т.п. граждан. Для удобства будем считать – 150 миллионов.

Средний размер семьи, домохозяйства в России по данным переписи 2002-го года составляет 2,75. По переписи 1989-го года составлял 2,84. По переписи 1979-го – 2,93. Вот откуда идет штамп: «средняя семья – три человека». До Великой Отечественной было четыре человека. В конце XIX-го века – пять. В общем, процессы те же, что и в Америке. С небольшим временным лагом. Итого – 54,5 миллиона семей, домохозяйств. По официальным данным – 52,5 миллиона.

Совокупные доходы населения России по данным Государственного Комитета по Статистике в 2006-м году составили 16,8 триллиона рублей. Это $622 миллиарда. Это 63% от российского ВВП. В силу того, что Госкомстат, как мне представляется, несколько недооценивает объем ВВП находящегося в «теневой зоне» (официальная оценка – 25%, моя – 35%), а также „теневую“ или „ненаблюдаемую“ часть доходов (цифры – те же), я экспертно дооцениваю показатель совокупных доходов до $700 миллиардов в 2006-м году.

Тем, кому «честного слова» недостаточно, рекомендую познакомиться с моими предыдущими публикациями на эту тему в журнале „Практический Маркетинг“ за 2002-2005 гг., а также со статьей, опубликованной в 2002-м году в журнале „Эксперт“. Эти публикации имеются в открытом доступе на сайте Гильдии Маркетологов – www.marketologi.ru. В 2004-м году заместитель председателя комитета по статистики в эфире радио „Маяк 24“ признал, что мои расчеты и соображения не лишены оснований, и у комитета по статистике нет особых оснований, да и желания их оспаривать. Вот против того, что ВВП и доходы в 2-3 раза выше / ниже официальных данных Госкомстат будет резко возражать. А вот против того, что они могут быть на 10-15% выше – нет.

Около 10% денежных доходов ($70 миллиардов) россияне тратят на налоги, взносы и обязательные платежи. Еще 12-14% ($85-100 миллиардов) уходят в прирост сбережений. Россияне сберегают намного большую часть своего дохода по сравнению с европейцами, где этот показатель составляет 4-5%. Но, меньшую по сравнению с азиатскими странами (Китай, Индия), где он может доходить до 25%.

На приобретение товаров и оплату услуг жители России в 2006-м году потратили около $535 миллиардов. Россия стала 10-м по емкости потребительским рынком в мире, пропустив вперед только «большую семерку», Китай и Индию.

Итак: $700 миллиардов на 150 миллионов человек. По $4667 в год на человека. Чуть менее $400 в месяц. Или 10.500 рублей. Кстати, весной 2007-го таким уже был официальный (без экспертных дооценок) средний доход на душу российского населения. Средний доход на одно домохозяйство — $12850 в год. Это в шесть раз ниже, чем в США. А располагаемый доход (после выплаты налогов и обязательных отчислений) – в 4,5 раза ниже.

Наверное, 1% россиян можно считать «Богатыми». На их долю приходится почти 15% от совокупных доходов населения. Или порядка $100 миллиардов в год. В месяц – около $5500 на душу. $180 тысяч в год на одно домохозяйство. Но это – в среднем. При желании в России по приведенной выше схеме можно выделить „Самых Богатых“ (100 тысяч семей), „Очень Богатых“ (150-200 тысяч семей) и „просто богатых“ (250-300 тысяч семей). Желающие могут сами поупражняться в арифметике.

А вот «наследственной элиты» в России нет. „Старая“ выродилась еще к середине XIX-го века, а „новая“ так и не успела сформироваться. Первые 35 лет советской власти процессу формирования наследственной элиты препятствовала система превентивного террора. А к концу второй 35-летки закончилась советская власть, сменился режим, да и общественная система в целом. В общем, с элитой не сложилось. Имеются исключительно нувориши (они же „скоробогатеи“) и self-made-manы (адекватного русского термина я не знаю). Может из-за этого тоже многие наши сегодняшние проблемы?

Описывать потребительское поведение богатых россиян не интересно. Это малосимпатичный микст из стандартов потребления американских нуворишей 90-х и гангстеров 30-х годов прошлого века, воспринятый через шедевры американского же кинематографа. Без юмора.

Далее следует группа приблизительно в 5% населения страны (7,5 млн. чел. 2,7 млн. семей) с доходами от $33 до $80 тысяч долларов в год на домохозяйство. Или $1-2,5 тысячи в месяц на члена семьи. Это верхняя часть российского среднего класса. На его долю приходится около 18,5% совокупных доходов; $130 млрд. долларов в год.

Накопив 1,5-2 годовых семейных дохода (в режиме «жесткой экономии» это можно сделать за 3-4 года, а без фанатизма – за 7-10 лет) эти семьи вполне в состоянии решить свою жилищную проблему, без всякой ипотеки или кредита, путем обмена с доплатой своей нынешней квартиры на большую (80-120 кв. м.) и лучшую. Или путем строительства загородного домика в 120-180 кв. м. Единственный город где это сделать не удастся – это Москва. Но, Москва – особый случай и отдельный разговор. В Москве „верхний средний“ начинается с $1,5-2 тысяч в месяц на члена семьи и простирается до $3,5-4,5 тысяч.

Почти все (кроме трудоголиков, любителей родных просторов и собственных дач) «верхние средние» россияне ежегодно ездят отдыхать за границу. Они „устраивают“ своих детей в хорошие „бесплатные“ школы, а при необходимости могут оплатить учебу в вузе (кроме разве что самых престижных и дорогих). У них есть медицинская страховка и „прикрепление“ к хорошей поликлинике, скорее всего – „ведомственной“. Раз в 3-4 года верхние средние покупают новый автомобиль (не „жигули“) за $15-30 тысяч. „Верхние средние“ в возрасте от 40 до 50 лет начинают задумываться о персональном пенсионном плане с тем „прицелом“, что бы после 60 получать $500-700 в месяц в „сегодняшних деньгах“. Именно из этой группы в России рекрутируются мелкие частные инвесторы, коих сегодня (середина 2007-го) уже около 400-500 тысяч.

Семьи с доходом от $500 до $1000 в месяц на члена семьи, или — $16-32 тысячи в год на всю семью – это и есть российский средний класс. Такие доходы в России имеют чуть менее 20% семей, 10 миллионов домохозяйств. В России (пока) границы среднего класса не совпадают со статистической серединой.

Российский средний класс живет в квартирах 45-75 кв. м. (2-3 комнаты), в домах построенных в послевоенный период (1950-1990 гг.). В начале 90-х эти квартиры были приватизированы и теперь составляют основу семейной собственности. Семьи среднего класса могут решить свои жилищные проблемы путем обмена с доплатой имеющейся квартиры на большую (60-100 кв. м.). В среднем одной семье среднего класса «не хватает» 15-20 кв. м. Что в денежной оценке составляет $20-25 тысяч в областных центрах, $30-50 тысяч в столицах федеральных округов и $70-100 в Москве. Конечно, очень бы не помешала внятная кредитная схема такого обмена. Но, средний класс может справиться и без нее.

Средний класс ездит отдыхать в совсем уж экономичную «заграницу» типа Египта или Турции. Не каждый год. Каждый год Турции на всех не хватит. Крым, курорты Краснодарского края, средняя полоса России, север (не крайний) – вот типичные места отдыха среднего класса. Дети среднего класса учатся в школах среднего уровня. При крайней необходимости родители могут оплатить обучение в не очень дорогом вузе ($700-1200 за семестр). Медицинским обслуживанием приходится обходиться „ведомственным“ и „районным“. При необходимости регулярно оплачивать дорогостоящие медицинские услуги семья за 1,5 года „вылетает“ из среднего класса. Средние русские раз в 3-4 года покупают новый автомобиль за $10-20 тысяч. Это может быть и „навороченная“„Лада“, и „русская иномарка“, и подержанный (4-8 лет) европейский или японский автомобиль в приличном состоянии. На пенсию средние русские рассчитывают в размере $300-400 долларов в сегодняшних деньгах. И некоторые из них (не очень большая часть) начинают даже кое-что для этого предпринимать.

Со статистической срединой пока совпадает доходная группа, которую можно условно назвать «нижним средним классом». 8-13 тысяч рублей ($300-500) в месяц на одного члена семьи. Или $10-15 тысяч в год на всю семью. Грубо говоря по $1000 в месяц на семью. Это еще 10 миллионов семей.

Также, как и их американским «одноклассникам» россиянам нижнего среднего класса живется совсем не сладко в материальном смысле. Ключевая проблема на сегодняшний день – невозможность улучшения жилищных условий. Да, у семей нижнего среднего класса есть квартира площадью в 40-65 кв. м. Для того, чтобы „сделать“ из нее 70-80 кв. м. необходимо $35-50 тысяч (1-1,5 миллиона рублей). При самых щадящих условиях одних только процентов по кредиту придется выплачивать 100-150 тысяч рублей в год. Это половина совокупного годового дохода семьи. Не проходит. Без вариантов.

Летний отдых «нижнего среднего» — это дача (в лучшем случае), поездки к друзьям или пребывание дома. Дети учатся в тех школах, которые „прикреплены“ к району проживания. Оплачивать учебу в вузе возможно только совмещая ее с работой, что и делает большинство студентов из этой социальной группы. Медицинская страховка в рамках обязательного минимума. И услуги такого же уровня. О пенсии думать страшно. Зато продукты питания и непродовольственные товары повседневного спроса доступны без явных ограничений. И три года назад стала доступна бытовая техника благодаря системе экспресс- кредитования с „драконовскими“ процентами (25-60% годовых в реальном выражении). Автомобиль – подержанный за $3500-7000, раз в пять лет.

Итого – российский средний класс в широком определении:

41% населения страны, 62 миллиона человек, 23 млн. семей;

66% совокупных доходов населения — $460 миллиардов в год.

Прожиточный минимум в России в конце 2006-го – начале 2007-го достиг 3200 рублей в месяц на одного человека. Воспользуемся американским критерием и умножим на 2,5. Бедные в России – это те, чей доход составляет менее 8000 рублей ($300) в месяц на члена семьи. И таких — более половины населения (57%). В т.ч. 40% просто бедных и 17% очень-очень бедных. Чей доход ниже прожиточного минимума. Радовать здесь может только динамика. Три года назад «за чертой» было более четверти населения страны.

На долю «бедных» в России совокупно приходится даже больше доходов, чем на долю „богатых“ ($140 миллиардов в год). Но ведь первых в 57 раз больше, чем вторых. Кстати в США совокупные доходы богатых ровно в два раза превышают совокупные доходы бедных. Но, бедных в США относительно меньше – „всего“ 33% населения. А бедных в США больше чем богатых только в 17 раз, а не в 57, как в России.

Среди российских бедных относительно немного бездомных (не более 3% населения страны). Если бы рынок жилья был бы более гибким, то 10-15% бедняков могли бы переместится в средний класс только за счет того, что «разменяли» бы имеющееся жилье на более скромное и денежную ренту, гарантированную государством или крупнейшими российскими банками с западным капиталом „в доле“. В первую очередь это касается одиноких пожилых людей и семей пенсионеров. А вот автомобилей в российских бедных семьях, в отличие от американских, практически нет. Бедным приходится довольствоваться остатками постсоветских систем образования и здравоохранения, которые за последние 15 лет чудовищно деградировали. Не случайно в ряду т.н. национальных проектов реформы этих систем занимают едва ли не первые позиции. На словах. Не менее трети бедных – это пенсионеры. И бедными они являются именно потому, что в России пенсия это не рента, заработанная за предыдущие 35-45 лет нехилых трудовых усилий, а нищенское пособие по старости и нетрудоспособности.

Таблица 2. Распределение доходов населения России. 2006-й год.