Маркетологов

можем больше»

Средний класс как «проводник» инновационных процессов общества и двигатель локомотива, «вытаскивающего» экономику из кризиса

Гвозденко Александра Николаевна, канд. экономических наук

Средний класс в периоды роста экономики России подпитывает экономический рост, выступает неким «проводником» инновационных процессов общества, без которых невозможно на развитие экономики региона, ни развитие экономики страны.

Лицо среднего класса

В любом государстве есть три класса.

Один – богат, другой – беден,

но есть третий. Он – наилучший.

Аристотель

Внимание! Разыскивается лицо среднего класса!

Характерные черты (КОМКОН):

Средний возраст: 35 лет;

Образование: высшее;

Место работы: наемный менеджер в частной или государственной компании;

Уровень дохода: от 1000 $ на члена семьи (в регионах от 550 долларов)

Наличие автомобиля: скорее иномарка, чем российский автомобиль;

Жилье: собственная квартира, дача;

Отдых за границей: 2-3 раза в год;

Здоровье и спорт: наличие клубных карт в фитнес центрах, посещение платных клиник;

Семейное положение: состоит в браке, растит детей;

Самоидентификация: относит себя к среднему классу, а порой даже к элите общества.

Особые приметы:

Тратит все больше денег на товары и услуги, стремится к стабильности.

В не самые худшие времена они тратят!

Да здравствует классовый подход! Каким образом средний класс в России способствует экономическому росту и развитию? Почему экономисты и политики хором говорят об архиважности развития среднего класса в стране?

Может быть потому, что пережив дефицит, развал СССР, сопровождавшийся очевидными социальными диспропорциями, оправившись от кризиса 1998 года, представители среднего класса мечтают утвердиться в обществе и доказать, что они уже многое могут себе позволить, а поэтому, готовы тратить деньги.

Мировой экономический кризис внес свои коррективы в приоритеты среднего классы, возможно,

Источником трансформации российской экономики в ближайшие годы будет не внешний спрос, как после кризиса 1998 года, а внутренний.

При этом, по мнению экспертов УК «ИТКОЛ», государственный спрос – лишь часть внутреннего спроса, имеющая высокую значимость только на относительно коротком промежутке времени в 2-3 года, тогда как основная масса спроса, приоритетная в долгосрочной перспективе, это спрос частных хозяйствующих субъектов и населения России. Ориентация на последний позволит избежать негативного влияния внешнеэкономических решений государства и влияния внешних рынков. Благодаря этому станет возможной гармонизация структуры экономики и оптимизация показателей эффективности по отраслям и экономике в целом.

Потребление будет иметь существенное значение для скорейшего выхода из кризиса. Поэтому имеет смысл обратить внимание на тех, кто склонен тратить. Кто они? Как выглядят? Почему так себя ведут?

Самоутверждение через потребление характерно не только для россиян, но и для всех «нуворишей» — тех, кто разбогател или просто существенно улучшил свое материальное положение в течение относительно короткого времени. Для них имеют значение украшения с бриллиантами в несколько карат, одежда от ведущих дизайнеров, автомобили, украшенные стразами и прочие атрибуты показного потребления. В то время как представители наследственной элиты – по мнению Игоря Березина, президента Гильдии Маркетологов, ведущего консультанта Romir – не склонны к демонстрационному потреблению. Они могут зайти в обычный супермаркет, купить готовую одежду. Им никому не надо ничего доказывать. Однако наследственной элиты, как отмечает Игорь Березин, в России нет. Старая — успела выродиться, а новая — так и не успела сформироваться. Первые 35 лет советской власти процессу формирования наследственной элиты препятствовала система превентивного террора. А к концу второй 35-летки закончилась советская власть, сменился режим, да и общественная система в целом.

Ряд аналитиков объясняет бум потребления, имевший место в докризисный период, другими причинами, отличными от потребности в самоутверждении.

Одна из причин, по мнению Павла Самиева, «крайне низкий горизонт планирования и переоценка рисков. Многие еще помнят финансовые потрясения 90-х годов, поэтому предпочитают не вступать в долгосрочные отношения с российской экономикой. Иными словами, люди просто не оценивают „доходность – риски“ на сроки более 1-2 лет, считая неопределенность слишком высокой». Такая позиция ведет к нежеланию смотреть в отдаленную перспективу, думать о будущем, накапливать, и соответственно стимулирует текущее потребление. Другую причину П. Самиев видит в том, что „по ощущениям обычного человека скорость обесценения денег существенно выше, чем уровень инфляции и ставки по депозитам или доходность по другим инструментам. Это приводит к тому, что сбережения населения снижаются (в 2006 году население сберегло 10,3% доходов, а в 2007 году -8,9%). При достаточно быстром росте доходов население предпочитает не копить деньги, а тратить их сразу. Причем склонность к инвестированию падает – чем быстрее повышается благосостояние, тем меньше люди сберегают и вкладывают в финансовые инструменты. В этом плане мы отличаемся от большинства быстрорастущих развивающихся экономик (Китай, Юго-Восточная и Южная Азия, Латинская Америка). Объяснить такую нашу национальную особенность просто: мы менее десяти лет испытывали потребительский бум. При пока еще невысоком доверии к финансовым институтам и государству, население тратило практически все, что зарабатывало. Должно было еще несколько лет стабильного экономического развития без потрясений, с четкой стратегией на будущее и поведенческая модель могла измениться“.

Аналогичное мнение высказывает Игорь Поляков (Центр макроэкономического анализа и краткосрочного прогнозирования) «причина в том, что в России до сих пор высок уровень инфляции, а инструментов сохранения средств с положительной доходностью практически нет. Банковские депозиты никогда не давали процентов, опережающих уровень инфляции, а рынок акций начал развиваться лишь недавно, перестав, к тому же, расти высокими темпами. Все это создает макроэкономическое давление, которое не позволяет гражданам держать резервные средства»

Специалисты Института социологии РАН находят феномену «жизни не по средствам», „массовому иррационализму“ поистине уникальное объяснение. Причина таится в закрытости социальной структуры. И жизнь не по средствам – это не желание показать свою „крутизну“, а лишь отражение попытки занять место в определенном общественном круге, попасть в предельно высокий для себя социальный слой, закрепиться в привлекательных социальных сетях, позиционируя себя „по максимуму“.

В то же время россиян трудно упрекнуть в том, что они безответственно живут в долг. В развитых странах доля должников, выплачивающих проценты по кредитам, в докризисный период превышала 70% населения, тогда как в России – была не более 13%.

Таким образом, можно с уверенностью сказать, что представители современного российского среднего класса «склонны к высокому уровню потребления». В периоды стабильности в экономике страны, они и создают основной спрос.

Хорошо это или плохо? Вероятно, те, кто заинтересован в привлечении капитала на продолжительный срок (длинных денег), скажут, что бум потребления — негативное явление, к таковым можно отнести в определенной степени банковские структуры, управляющие компании, пенсионные фонды, страховые компании.

Однако есть и другая сторона медали. Государство и российские компании-производители заинтересованы в росте потребления, так как сокращение потребления ведет к спаду производства, росту безработицы и другим проблемам.

По мнению президента негосударственного пенсионного фонда «Социальное развитие» Вячеслава Федорова, „оптимальным с точки зрения экономики и общества в целом является достижение баланса или равновесия между потреблением и накоплением. Отсутствие накоплений лишает субъектов хозяйствования страховки от непредвиденных обстоятельств, ограничивает проведение капиталовложений того или иного масштаба, а также лишает экономику „длинного“ инвестиционного ресурса, а финансовые и фондовые рынки – стабильности“.

Историческая справка

Относительно недавно (в 90-е годы прошлого столетия) социологи говорили, что среднего класса в стране нет. Хотя, по словам Игоря Березина «не бывает страны совсем без среднего класса. Его может быть больше или меньше, но, как таковой, он есть всегда». В 90-е годы его численность была менее 15%.

Некоторые специалисты (Директор Независимого института социальной политики Татьяна Малеева) считают, что «кризис 1998 года позволил среднему классу в России доказать свою живучесть, умение адаптироваться к новым условиям и находить свое место в изменчивом мире. Буквально через четыре месяца после дефолта его представители примирились с потерей прежних высоких доходов и нашли себе новые рабочие места». Данное мнение основано на том, что „класс – это не случайная группа, которая может появиться, а потом исчезнуть“, то есть наличие среднего класса может говорить об определенном уровне социальной устойчивости и возможностях планирования.

Бурный рост среднего класса в России пришелся на начало 2000-х. По оценкам экспертов Института социологии РАН, к 2003-2004 годам российский средний класс в количественном отношении достиг максимального уровня.

Каким образом нынешний кризис скажется на положении среднего класса, пока сказать сложно, однако. Если кризис не окажется затяжным, роль среднего класса в восстановлении темпов развития экономики будет велика.

Рекрутинг. Кто попадает в ряды среднего класса?

Представляется нелогичным относить человека к среднему классу, только лишь руководствуясь его уровнем дохода. Видимо, более правильно принимать к рассмотрению и его накопления, и стоимость всего того, чем он реально владеет на момент оценки.

Социологи определяют принадлежность к среднему классу с использованием обширного комплекса характеристик, которые принято именовать «социально-экономическим статусом». Оценке при этом подвергается характер занятости, образование, и лишь затем, фактический доход.

Представители среднего класса получают доход благодаря образованию, навыкам, квалификации, именно для них характерны стабильность и высокая автономия. Согласно данным размышлениям, в ряды среднего класса никогда не попадут представители физического труда, даже если им бесконечно повышать зарплату, равно как и те, кто получает доход от нелегальной или «полулегальной» деятельности.

Если же в качестве критерия отнесения к среднему классу брать самоидентификацию, то, как ни странно, получится удивительная цифра: 70-80% населения. Как утверждает Игорь Березин, «среди них будут как весьма обеспеченные граждане, так и совсем малообеспеченные».

Средний класс – это те, кто покупает фритюрницы?

До сих пор исследователи дают разные оценки доли населения, которую можно отнести к среднему классу. Это обусловлено различными используемыми критериями оценки.

«В экономических исследованиях преобладает монетарный подход, согласно которому определение среднего класса дается в терминах денежных доходов или, в лучшем случае и крайне редко в терминах материальных активов.

Социологическая школа выдвигает два методологических подхода. В рамках первого средним классом называют людей с относительно уровнем образования и должностным положением.

Второй подход использует критерий самоощущения, так называемую социальную самоидентификацию».

Маркетинговая компания КОМКОН, проводила исследования совместно с журналом «Эксперт».

Чтобы соответствовать критериям отбора маркетинговой компании КОМКОН, опрошенные должны были иметь 6 или более из 12 предметов, которые не являются предметами первой необходимости. Список включал такие наименования, как вторая машина и вторая квартира, персональный компьютер и видеомагнитофон, импортный цветной телевизор, отдых за границей, мобильный телефон, а также, как ни странно, фритюрницу! И, конечно же, деньги. КОМКОН установил порог 300$ в месяц на человека в Москве и 150$ в провинции.

Цифры порогового значения, открывающего дорогу в средний класс, несколько занижены. Этот ход был предпринят исследователями преднамеренно в связи с тем, что в ходе исследования респонденты заявляют свои декларируемые доходы. При этом, следует учитывать то, что в реальности, по мнению исследователей, они тратят в два раза больше, чем заявляют, следовательно незаявленный доход на порядок выше.

Согласно мнению Игоря Березина, консультанта компании Romir, «к среднему классу относятся те, кто благодаря своим профессиональным талантам: знаниям, умениям, способностям, навыкам смог адаптироваться к современным условиям работы в рынке (каким бы несовершенным он ни был) и обеспечил своим семьям приемлемый (здесь и сейчас) уровень потребления и образ жизни».

Для сведения: К среднему классу в Индии решили относить тех, у кого есть стационарный телефон, какое-либо средство передвижения с мотором и цветной телевизор.

Но, несмотря на некоторые расхождения в подходах, все же можно обнаружить нечто общее, что характерно для представителей среднего класса или выделяет их из общей массы.

Средний класс заметно моложе остального населения, примерно треть представителей среднего класса имеет высшее образование.

В силу своей молодости, представители среднего класса в большинстве случаев не любят задумываться об отдаленном будущем, живут сегодняшним днем, часто нерационально расходуют денежные средства ( «живут не по средствам»).

Диспропорции территориального распределения представителей среднего класса вызваны неравномерностью развития территорий страны. Подавляющая часть среднего класса проживает в крупных городах, при этом Москва безоговорочно лидирует. Неплохо выглядят Санкт-Петербург, столицы десятка успешных регионов и «нефтяные» города.

Сказывается и неравномерность развития российских регионов: в тех регионах, где наблюдается устойчивое экономическое развитие, средний класс растет быстрее, в остальных регионах данный процесс очень вялый.

Почему средний класс нравится политикам?

По мнению экспертов средний класс стремится к стабильности. Представителям среднего класса есть, что терять, они образованны, вдумчивы, как правило, лояльны представителям их интересов.

«Мощный средний класс – это миллионы семей, которым не нужны рискованные социальные эксперименты и авантюры, – утверждает Игорь Березин. – Им нужны политическая и социальная предсказуемость, а также экономический рост, опирающийся на мощный внутренний спрос, а не только на экспортный потенциал. Средний класс – это еще и налоги, которые проще заплатить, чем искать способы уклонения от них».

«Зарубежные одноклассники» российских „миддлклассников“.

По мнению Игоря Березина, «истинную картину распределения доходов в любой стране знает только Бог». Однако, на основе статистики, результатов исследований и аналитики можно попытаться приблизиться к „той неуловимой реальности“.

Совокупные доходы населения России в 13 раз меньше, чем населения США. Совокупные расходы в расчете на одно домохозяйство меньше в пять раз.

Бедных в США больше, чем богатых, только в 17 раз, а не в 57, как в России.

Российский средний класс пока беднее, чем в развитых странах. Так, «годовой доход двух процентов богатых американцев в 2,35 раза превышает совокупный доход всех 150 миллионов россиян», а „численность среднего класса в США в 1,2 раза превышает численность всего населения России“.

Исследователи Merrill Lynch выявили доминирование в структуре российского среднего класса людей, работающих на государство (54%), и высокий уровень образования представителей среднего класса (у 69% представителей среднего класса в России есть вузовский диплом).

В развитых же странах от 50 до 70% среднего класса – владельцы и менеджеры предприятий малого и среднего бизнеса.

Для сравнения: средний класс в России и на Западе.

США

«Верхний средний класс» (upper middle)

Описание сегмента

Около 23 миллионов семей, 55 млн. человек, 20% населения страны) имеют доходы в диапазоне от 100 до 250 тыс. долл. в год. На американский средний класс приходится около 40% совокупных доходов – 3,7 трлн долларов в год (более, чем в 2 раза больше чем у «богатых» при численности upper middl’ов в 10 раз больше, чем „богатых“.

Потребительскую модель этой группе чаще всего диктует окружение: корпоративные стандарты, соседи, клубы, СМИ.

Жилье

Представители этой группы могут позволить себе дом в 250-500 кв. м. за 350-800 тыс. долларов. При этом им не потребуется ипотека на 25 лет. Достаточно обычного кредита на 10-12 лет, с выплатами от 50 до 100 тыс. долл. в год.

Автомобиль

Раз в 2 года они покупают себе новый автомобиль стоимостью от 25 до 50 тыс. долларов. Тоже в кредит на 3-4 года.

Образование

Их дети учатся в хороших школах и вузах.

Здоровье

Семейного врача у них скорее всего нет, но есть хорошая медицинская страховка.

Пенсионные ожидания

Имеют очень хороший пенсионный план. С тем расчетом, чтобы после 65 лет получать пенсию в 5-10 тыс. долларов в месяц.

«Средний средний класс» (middle middle)

Описание сегмента

четверть населения США (29 млн. семей, 69 млн. человек) имеют доходы от 50 до 100 тыс. долларов в год на семью или 1, 75 – 3,5 тыс. долл. в месяц на человека. Совокупный доход этой группы составляет два трлн. Долларов или 22% от совокупного дохода американцев. В США понятия «средний класс» и „статистическая середина по доходу“ практически совпадают.

Жилье

Дома у американцев среднего класса – около 200 кв. метров и стоят 300-400 тыс. долл. с первоначальным взносом в 100 тыс. долларов и ипотекой на 25 лет совокупные выплаты зашкаливают за полмиллиона. Это 20-25 тыс. в год в среднем.

Автомобиль

Покупают новые машины раз в 2-3 года или меняют раз в 2 года подержанные автомобили.

Образование

Дети этой группы учатся в приличных муниципальных школах. Для получения хорошего высшего образования молодому человеку – выходцу из этой группы среднего класса надо либо обладать способностями, либо брать кредит на 10-12 лет.

Здоровье

В семьях этой группы есть медицинская страховка, с помощью которой можно оплатить лечение болезней «средней тяжести».

Тяжелое заболевание даже одного члена семьи, не входящее в страховку, создает существенные трудности в материальном положении семьи.

Пенсионные ожидания

Пенсионный план способен обеспечить представителю среднего слоя среднего класса пенсию в 2-3 тыс. долларов в месяц.

При этом следует учесть, что кредиты к моменту выхода на пенсию будут уже погашены. «Нижний средний класс» (low middle)

Описание сегмента

20% населения, семьи с доходом от 32.5 до 50 тыс. долл. в год на семью. Совокупный доход этой группы – чуть менее одного триллиона долл. в год. Уровень жизни зависит от штата проживания, состава семьи, состояния здоровья, ситуации с жильем и др.

Жилье

Живут в квартирах площадью менее 100 кв. м. или домах в 100-150 квадратов. Дома, как правило старые и достались по наследству. Доходы «нижних средних» не позволяют рассчитывать на ипотеку. При стоимости скромного жилья в 150-200 тыс. долл., первоначальном взносе 15-30 тыс. долл. и рассрочке на 30 лет, ежегодные выплаты составят 20-25 тыс. долл. в год, то есть от 50% совокупного дохода семьи. Это неприемлемо ни для семьи, ни для банка.

Автомобиль

Новых авто не покупают. Раз в 2 года меняют свой подержанный автомобиль на более «свежий».

Образование

Дети учатся в обычных муниципальных школах. Для обучения в вузе выходцу из нижнего среднего класса необходимо обладать особыми талантами (или по предмету, или спортивными).

Здоровье

Медицинская страховка с минимальными опциями, чаще всего в рамках какой-либо федеральной программы.

Пенсионные ожидания

Размер пенсии 1-1,5 тыс. долларов (для американца это критический минимум, «чтобы не протянуть ноги»). Итого –американский средний класс: 65% населения страны, 180 миллионов человек, 75 миллионов семей; 72% совокупных доходов населения – 6,65 триллионов долларов в год.

Россия

«Верхний средний класс» (upper middle)

Описание сегмента

Составляет 5% населения страны (7,5 млн. чел. 2,7 млн. семей) с доходами от 33 до 80 тыс. долл. в год на домохозяйство. Или 1 – 2,5 тыс. долл. в месяц на члена семьи. На долю этой группы приходится около 18, 5% совокупных доходов; 130 млрд. долларов в год.

Жилье

Накопив 1,5 – 2 годовых семейных дохода (в режиме «жесткой экономии» это можно сделать за 3-4 года, а без фанатизма – за 7-9 лет), эти семьи будут в состоянии решить свою жилищную проблему, без ипотеки и кредита, путем обмена с доплатой своей нынешней квартиры на большую (80-120 кв. м.) или путем строительства загородного домика с 120-180 кв. м. Единственный город, где этого сделать не удастся – это Москва, где „верхний средний“ начинается с 1,5 – 2 тыс. долл. в месяц на члена семьи и простирается до 3,5 – 4,5 тыс. долларов.

Отдых

Почти все «верхние средние» россияне ежегодно ездят отдыхать за границу,

Образование

устраивают своих детей в хорошие школы, при необходимости могут оплатить учебу в вузе (кроме особо престижных),

Здоровье

имеют медицинскую страховку и «прикрепление» к хорошей поликлинике,

Автомобиль

раз в 3-4 года покупают новый автомобиль за 15-30 тыс. долларов.

Пенсионные ожидания

«Верхние средние» в возрасте 40-50 лет начинают задумываться о персональном пенсионном плане с тем „прицелом“, чтобы после 60 получать 500-700 долларов в месяц в „сегодняшних деньгах“.

Именно из этой группы в России рекрутируются мелкие частные инвесторы.

«Средний средний класс» (middle middle)

Описание сегмента

(семьи с доходом от 500 до 1000 долларов в месяц на члена семьи, или – 16-32 тыс. долл. в год на всю семью. Такие доходы в России имеют чуть менее 20% семей, 10 млн. домохозяйств. В России пока границы среднего класса не совпадают со статистической серединой.

Жилье

Российский «средний средний» живет в квартирах 45-75 кв. м (2-3 комнаты, в домах, построенных в послевоенный период (1950 -1990). В начале 90-х эти квартиры были приватизированы и теперь составляют основу семейной собственности. Представители этой группы могут решить свои жилищные проблемы путем обмена с доплатой имеющейся квартиры на большую (60-100 кв. м.). в среднем одной семье среднего класса не хватает 15-20 кв. м., в принципе, такой обмен возможен без использования кредитных схем.

Отдых

«Средний средний» класс ездит отдыхать в экономичную „заграницу“ типа Египта и Турции, не каждый год. Крым, Курорты Краснодарского края, средняя полоса России – типичные места отдыха данной группы.

Образование

Дети учатся в школах среднего уровня, при крайней необходимости родители могут оплатить обучение не в очень дорогом вузе (700-1200 долл. за семестр).

Здоровье

Медицинским обслуживанием приходится обходиться «ведомственным» или „районным“. При необходимости регулярно оплачивать дорогостоящие медицинские услуги, семья за 1,5 года покидает средний класс.

Автомобиль

Средние русские раз в 3-4 года покупают новый автомобиль за 10-20 тыс. долларов. Это может быть либо отечественный автомобиль, либо «русская иномарка», либо подержанный (4-8 лет) европейский или японский автомобиль в приличном состоянии.

Пенсионные ожидания

На пенсию средние русские рассчитывают в размере 300-400 долл. в сегодняшних деньгах. И некоторые из них (очень небольшая часть) начинают кое-что предпринимать для этого.

«Нижний средний класс» (low middle)

Описание сегмента

Со статистической серединой пока совпадает доходная группа, которую можно условно назвать «нижним средним классом». 300-500 долларов в месяц на одного члена семьи или 10-15 тыс. долл. в год на всю семью, примерно 1 тыс. долл. в месяц на семью. Это примерно 10 млн. семей.

Жилье

Ключевая проблема – отсутствие возможностей улучшения жилищных условий. Семьи нижнего среднего класса имеют квартиру 40-65 кв. м. Для того, чтобы увеличить ее до 70-80 м² необходимо 35-50 тыс. долл. Одних только процентов по кредиту придется выплачивать 100-150 тыс. рублей в год. Это половина совокупного дохода семьи. Вариант исключен.

Отдых

Летний отдых «нижнего среднего» — это дача (в лучшем случае). Поездки к друзьям или пребывание дома.

Образование

Дети учатся в школах, прикрепленных к району проживания. Оплачивать учебу в вузе возможно, только совмещая ее с работой, что и делает большинство студентов данной группы.

Здоровье

Медицинская страховка в рамках обязательного минимума.

Автомобиль

Автомобиль – подержанный за 3,5 – 7 тыс. долл., раз в пять лет.

Прочее

Продукты питания доступны без явных ограничений. Бытовая техника доступна благодаря системе экспресс — кредитования с «драконовскими» процентами (25-60% годовых в реальном выражении).

Пенсионные ожидания

О пенсии не думают. Итого – российский средний класс: 41% населения страны, 62 миллиона человек, 23 миллиона семей; 66% совокупных доходов населения – 460 миллиардов долларов в год.

Политики, журналисты и исследователи все чаще сравнивают Россию не с США и не с другими развитыми странами, а со странами, которые относительно недавно стали на путь стремительного экономического роста.

Аббревиатурой BRIC принято объединять Бразилию, Россию, Индию и Китай – четверку стран, лидирующих по темпам экономического роста.

Развитие этих стран сходно по ряду процессов и явлений, в том числе увеличению социального расслоения, росту потребления и укреплению позиций среднего класса.

Можно с уверенностью констатировать, что социальные диспропорции в странах BIC (Бразилия, Индия, Китай) на порядок острее, чем в России, поэтому, несмотря на огромный экономический рост, средний класс в этих странах прирастает незначительными темпами. При этом российский средний класс на порядок богаче азиатского.

Национальный потребительский рынок Индии – один из самых непривлекательных в мире. Значительная часть населения живет в Индии не более чем на 5 долларов в день.

В Индии до сих пор сильны пережитки кастовой системы, способствующие расслоению общества. Там бедный остается бедным «по своему рождению». Единственная возможность подняться по социальной лестнице – образование. Однако образование в этой стране не так доступно, как, например, в России. Вот почему индийские родители в первую очередь инвестируют в образование своих детей, как, впрочем, и в Китае, и в Бразилии.

В Китае существенной причиной социального неравенства является низкий уровень урбанизации, около 700 млн. китайцев живет в сельской местности, средний доход фермера в Китае – около 320 долларов в год, при ежегодном его росте всего на 4-5%, что не позволяет большинству китайских семей изменить свое социальное положение. Кроме того, оказывает влияние на формирование среднего класса в стране и политическая ситуация: инертная коммунистическая система заметно тормозит рост среднего класса в стране.

Высоки показатели социального неравенства и в Бразилии. Однако здесь ситуация выглядит несколько выгоднее по сравнению с Индией и Китаем. За последние несколько лет доля экстремально бедного населения (с доходом менее 25% прожиточного минимума) сократилась с 16 до 11%, потребление выросло на 9,5%. Это, во многом, связано с тем, что социальная сетка в Бразилии не столь жестка, как в Индии и Китае, а менталитет ближе к европейскому.

В то же время следует учитывать характерную особенность Бразилии: непопулярность труда в обществе. Страна до сих пор покрыта «фавелами» — бедными кварталами, обитатели которых не склонны работать, и ищут другие (зачастую незаконные) пути обеспечения своего жалкого существования. В 1990-х годах страну потряс ряд экономических кризисов, что тоже оказало немалое влияние на становление среднего класса в Бразилии.

В то же время, многие исследователи констатируют, что, несмотря на диспропорции, средний класс в странах BIC сформировался, однако вертикальная структура общества пока все еще напоминает пирамиду, а не характерный для развитых стран ромб.

Реалистичные оценки показывают, что доля среднего класса в Индии, Китае и Бразилии до сих пор не превышает 14-20% населения. В то же время, прогнозы роста в этих странах, по мнению аналитиков, очень неплохи.

Россия оказывается в более выигрышном положении, не имея таких жестких социальных традиций, как в Индии и Китае, такого нежелания трудиться, как в Бразилии. Образование в России относительно доступно, вертикальная мобильность относительно стран BIC практически не ограничена.

Преград для роста среднего класса в России на порядок меньше, чем в Бразилии, Индии и Китае. Этим во многом обусловлен растущий интерес инвесторов к российскому рынку.

Средний класс как проводник инновационных процессов в России.

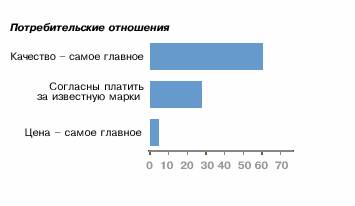

По мнению Игоря Березина развитие среднего класса благоприятно сказывается прежде всего на компаниях, предлагающих качественные потребительские товары и услуги.

Данное мнение подтверждается и результатами исследований компании КОМКОН.

Потребительские отношения среднего класса

Источники: КОМКОН/Эксперт; КОМКОН/TGI

Это, как правило, инновационные компании, стремящиеся к снижению себестоимости производства, совершенствованию технологий изготовления и повышению качества готовой продукции.

Рост и благополучие этих компаний в свою очередь формирует спрос на оборудование, комплектующие, детали, сырье. И далее по цепочке. Поэтому значимость среднего класса на пути инновационного развития экономики региона и страны в целом недооценить сложно.

Без среднего класса невозможно динамичное развитие банковской сферы, рынка недвижимости, страховой системы, платного здравоохранения, образования, промышленности, розничной торговли. Будем надеяться, что нам удастся как можно быстрее преодолеть кризисные явления в экономике и снова продолжить развитие по инновационному пути.