Маркетологов

можем больше»

Потребители впадают в «зимнюю спячку»

Игорь Березин

Партнер консалтинговой компании Semperia M&S (berezin@semperia.ru)

Президент Гильдии Маркетологов (www.marketologi.ru)

Член Совета Директоров исследовательского холдинга Romir (8-903-788-3343)

В ноябре 2008-го года исследовательский холдинг Ромир в ходе проведения очередного всероссийского опроса поинтересовался у респондентов какие крупные покупки были сделаны в их семьях в последние 6 месяцев, и какие планируются на следующие 6 месяцев. В опросе приняли участие 1500 человек, проживающих во всех семи Федеральных округах, в городах различного размера и в сельской местности. 65% участников исследования работают. Половина состоит в браке. Четверть имеет несовершеннолетних детей. Доля мужчин в выборке составляет 45%. 25% опрошенных имеют высшее образование.

Основной вывод, который можно сделать из анализа ответов на предложенные вопросы состоит в том, что снижение потребительской активности на рынках дорогих товаров и услуг будет носить преимущественно сезонный характер. И не будет очень большим. Мы продолжаем утверждать, что в условиях мирового экономического кризиса именно внутренний потребительский рынок, совокупная емкость которого составляет 20-25 триллионов рублей, может сыграть роль ключевого драйвера экономического роста в 2009-м и последующих годах. Ту, роль, которую в эти годы не смогут играть рынки углеводородов, металлов и инвестиционный сектор.

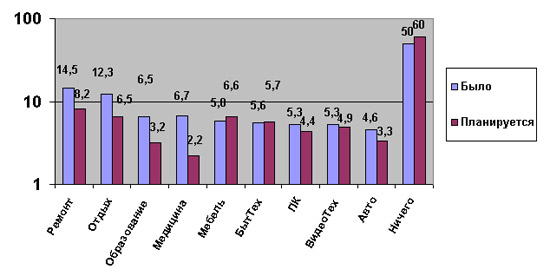

Диаграмма 1. Какие крупные покупки были сделаны в их семьях в последние 6 месяцев, и какие планируются на следующие 6 месяцев.

Прежде всего, хочется отметить тот факт, что половина семей участников исследования за последние полгода делала какие-то крупные покупки или расходы. По округам картина достаточно ровная. За исключением Южного, в котором крупные расходы имели почти 70% опрошенных и Приволжского, в котором напротив – такие расходы признали только 40% участников исследования.

В крупных городах (от 500 тысяч жителей) 60% респондетов совершали крупные покупки за после 6 месяцев. В небольших городах (до 100 тысяч жителей) и сельской местности – только 40%.

Естественно, что молодежь является более активной частью потребителей. Среди респондентов моложе 35 лет почти 60% отметили, что их семьи делали крупные покупки в указанный период. А среди тех, кто старше 60 лет – только 30%. В возрастной группе 45-59 лет – 50%.

Две трети граждан с высшим образованием заявили, что их семьи делали крупные покупки летом и осенью 2008-го года, в то время, как среди лиц со средним образованием так ответили меньше половины. По-видимому, это связно с тем, что у граждан с высшим образованием как правило более высокий семейный доход. По крайней мере 70% тех, кто имеет относительно высокий доход заявили, что делали крупные покупки в исследуемый период. А среди тех, у кого доход низкий таковых только 35%. В семьях 70-80% руководителей (компаний, подразделений и т.п.) и квалифицированных специалистов с высшим образованием были крупные покупки. В семьях работников невысокой квалификации – только в 30-40% случаев.

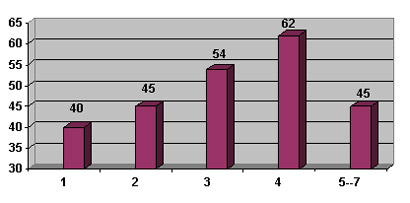

Интересная зависимость наблюдается между количеством членов семьи и долей семей делавших крупные покупки — -см. Диаграмму 2. С увеличением размера домохозяйства до 4-х человек доля семей, делавших крупные приобретения летом – осенью этого года растет. А затем – снижается. Это легко объяснить, если задуматься о том, что в больших семьях, состоящих из 5-7 человек, обязательно будет не менее половины неработающих: несовершеннолетних детей, пенсионеров, безработных, студентов.

Диаграмма 2. Доля семей делавших крупные покупки летом-осенью 2008-го года в зависимости от количества членов домохозяйства.

На ближайшие шесть месяцев только 40% опрошенных имеют планы по каким-либо крупным приобретениям. Но, из этого отнюдь не следует, что спрос на товары длительного пользования и дорогие услуги обязательно сократится на 20% или более. Часть крупных покупок носит незапланированный характер: понравилась вещь, предложили потребительский кредит, внезапно сломался холодильник, телевизор, компьютер и т.д. Образовался дополнительный доход, неожиданная премия и т.д.

Каждый седьмой участник исследования (14,5%) заявил, что за последние полгода в их семьях были крупные расходы связанные со строительством, ремонтом, заменой окон, дверей и т.д. По округам лучший показатель у Южного – 18%, худший — у Приволжского – 9,5%. По городам лучшие показатели у миллионников (21%), худшие – у маленьких городов и поселков городского типа (10%). А вот у жителей сельской местности те же 15%, что и у жителей городов с населением от 100 до 500 тысяч человек.

По возрастным группам самый высокий процент (21) у тех кому 35-44 года. Самый низкий (10%) у граждан старше 60 лет. Но, кстати из самых молодых (18-25 лет) только 12% семей имели расходы связанные со строительством и обустройством жилья.

По образовательным группам: 20 и 13% по гражданам с высшим и средним образованием, соответственно. По доходным группам: 20 и 8% у относительно обеспеченных и наименее обеспеченных, соответственно.

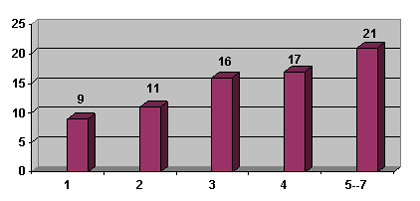

С ростом размера домохозяйства доля семей имевших расходы по строительству / обустройству устойчиво растет – см. Диаграмму 3. К слову сказать это единственный тип крупных расходов по которому большие семьи не только не уступают семьям из 3-4 человек, но и превосходят их.

На ближайшие 6 месяцев только 8% респондентов имеют планы по обустройству, строительству или ремонту. Мы полагаем, что половина этого снижения (с 14 до 8%) обусловлена экономическими трудностями, а вторая половина носит сезонный характер. Все-таки многие строительные и ремонтные работы в своих домах граждане предпочитают производить летом и осенью, а не зимой и весной.

Диаграмма 3. Доля семей имевших крупные расходы, связанные со строительством или ремонтом, заменой окон или дверей летом-осенью 2008-го года в зависимости от количества членов домохозяйства.

12,3% семей (каждая восьмая) за последние полгода имели крупные расходы, связанные с поездками на отдых. Снижение до 6,5% на ближайшие полгода носит чисто сезонный характер. Многочисленные исследования, в т.ч. компании Romir, говорят о том, что до 70% отпусков и поездок в России приходится на летний период. А на новогодние и майские каникулы – не более 25%. Так что, если заявленные в ходе опроса намерения реализуются, то никакого снижения потребительской активности (кроме сезонного) вообще не будет.

В Южном и Уральском округах за прошедшие шесть месяцев только 4,5% участников исследования совершили крупные траты, связанные с отдыхом. В Центральном и Дальневосточном – по 20%. В городах миллионниках «отдыхали по крупному» 17%, в остальных населенных пунктах 10-11%. Среди граждан моложе 35 лет – 17%, среди тех, кто старше 60 — 4%. Среди лиц с высшим образованием – 22,5%, со средним – 9%. С высоким доходом – 19%, с низким – 3,5%. Из маленьких и больших семей – по 8-9%, из семей состоящих из трех человек – 17%.

Почти 7% опрошенных заявили в качестве крупных расходов последнего полугодия расходы связанные с образованием. На ближайшие полгода такие расходы планируют только 3,2%. Это чисто сезонное явление. Расходы на образование имеют ярко выраженную сезонность. Основная их масса приходится на лето (период поступления в вузы) и начало осени, когда совершается оплата за очередной год; реже – семестр.

Здесь все те же закономерности. Максимальные доли семей, имеющих крупные расходы, связанные с оплатой образовательных услуг наблюдаются в Южном Федеральном Округе, городах миллионниках, среди респондентов 18-24 лет (что, конечно, не удивительно – студенты), среди образованных и обеспеченных. А также в семьях, состоящих из четырех человек. Именно в семьях этого размера чаще всего бывают неработающие студенты.

6,7% респондентов сообщили о крупных расходах, связанных с оплатой медицинских услуг в прошлые 6 месяцев. Снижение до 2,2% на следующее полугодие связано с тем, что в ⅔ случаев такие расходы носят незапланированный характер. Следовательно, по нашему мнению, и в этой сфере никакого планового снижения, связанного с экономическим кризисом, мы не наблюдаем.

Самый большой процент семей (11%), имевших крупные расходы на медицинские услуги в Северо-Западном и Южном регионах. Наименьший (4,5%) – в Центральном и Дальневосточном. Дифференциация по типам населенных пунктов, возрастным и образовательным группам, размеру домохозяйства и даже доходным группам крайне незначительная. Что еще раз доказывает, что расходы связанные с медициной зависят прежде всего от состояния здоровья, и мало от чего более. И уж конечно не носят планового характера, за исключением случаев хронических заболеваний.

5,8% участников исследования сказали, что летом – осенью 2008-го года в их семьях покупалась мебель. И 6,6% семей имеют намерение приобрести мебель в ближайшие 6 месяцев. Таким образом, судя по настроениям российских потребителей на рынке мебели (для дома) никакого снижения активности быть не должно.

Самая высокая доля потенциальных покупателей мебели в городах от 100 до 500 тысяч жителей (10%), среди граждан 35-44 лет (11%), в семьях состоящих из 4-х человек (9%); среди граждан с высоким уровнем дохода (10%).

По 5% участников опроса заявили о приобретении крупной бытовой, компьютерной или видеотехники. Ожидания на следующий период по бытовой технике точно такие же (5,7%). По компьютерной и видеотехнике – чуть ниже: 4,4% и 4,9%, соответственно. Но, с учетом того, что значимая часть приобретения этой техники относится к числу спонтанных покупок, мы утверждаем, что с точки зрения потребительских настроений снижения спроса на технику быть не должно. Тем более что впереди сезон новогодних и рождественских скидок и распродаж. Много будет зависеть также от того восстановится ли и в каком объеме инфраструктура потребительского кредитования.

Наиболее высокий спрос на бытовую технику был на Урале (а будет в Северо-Западном регионе). На компьютерную технику – на Северо-Западе, а на видеотехнику – в Южном регионе. По типам городов спрос на технику не сильно дифференцирован. Даже возраст не играет значимой роли. Только в самой старшей группе спрос на технику падает в три раза. Самый высокий спрос на технику всех типов демонстрируют семьи, состоящие из четырех человеке. Среди граждан с высоким уровнем дохода, естественно, доля покупателей крупной техники выше, чем среди малообеспеченных: 10 и 4%, соответственно. А по намеревающимся купить 8-10% среди обеспеченных и 1-3% из числа бедных.

4,6% респондентов завили, что самой крупной тратой последних шести месяцев в их семьях стало приобретение автомобиля. На Дальнем Востоке автомобиль в последние полгода приобрели 11% опрошенных. В городах от 500 тысяч до миллиона жителей – 10%, а в сельской местности – только 2%. Как и среди граждан старше 60 лет. По всем остальным возрастным группам стабильные 4,5-5,5%. От размера семьи доля покупавших автомобиль не зависит. А вот от дохода – очень даже. Из обеспеченных семей за последние полгода автомобиль приобретали 9%, из прочих – 3,5%.

Намерение купить автомобиль в ближайшие полгода высказали 3,3% участников исследования. Очевидно, что на этом рынке действительно можно ожидать снижения спроса (до 25% в натуральном выражении). Собственно, авто-производители и дилеры уже зафиксировали его в ноябре текущего года. Правда, по сравнению с ноябрем 2007-го, когда рынок был очень сильно перегрет. Теперь ему придется возвращаться к «нормальному» состоянию. Судьба рынка во многом будет зависеть от того удастся ли реанимировать программы авто-кредитования и наладить цивилизованную и прозрачную систему торговли подержанными автомобилями.

Относительно высокого спроса на автомобили в ближайшие полгода можно будет ожидать в Южном округе (6%); в городах 500-900 тысяч (5%), среди граждан моложе 25 лет (7%), одиноких (5,5%), с высоким уровнем дохода (5,5%), руководителей среднего звена (9%).