Маркетологов

можем больше»

На чем будем экономить?

На чем будем экономить?

Россияне намерены сократить крупные расходы в следующие 6 месяцев.

Не факт, что это у них получится. Фаза быстрого расширения рынков товаров длительного пользования, похоже — близка к завершению.

Но предрекать тотальное снижение объемов продаж потребительских товаров и услуг было бы преждевременно.

ИГОРЬ Березин

Президент Гильдии Маркетологов

Ведущий эксперт исследовательского холдинга Romir

В ноябре 2011-го года исследовательский холдинг Romir в ходе проведения очередного всероссийского опроса поинтересовался у респондентов, какие крупные расходы были совершены в их семьях за последние 6 месяцев и какие планируются на следующие 6 месяцев.

В опросе приняли участие 1500 человек, проживающих во всех Федеральных округах, в городах различного размера и в сельской местности. 65% участников исследования работают. 62% состоят в браке. Доля мужчин в выборке составляет 45%. 40% опрошенных имеют высшее образование.

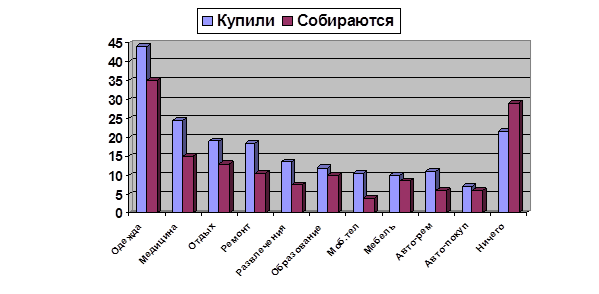

Первый взгляд на диаграмму 1 способен вогнать неискушенного читателя в глубокий пессимизм. Доля семей, планирующих в ближайшие 6 месяцев совершить те или иные крупные расходы, значительно меньше доли семей, совершавших такие расходы за предыдущие 6 месяцев. Меньше — на 15-45%. А доля семей, не планирующих никаких крупных расходов на следующие полгода, превышает долю семей, не совершавших крупных расходов за последние полгода, почти на 40% — 29 и 21%, соответственно.

Однако, на наш взгляд рано впадать в уныние. Прежде, надо бы разобраться в деталях, потому, что согласно старой и мудрой поговорке – «дьявол таится в подробностях!». Прежде всего, надо заметить, что мы пока сравниваем заявления разного порядка. Одно дело – ответ на фактологический вопрос – „Что вы приобрели за последние 6 месяцев?“. Он отражает уже свершившийся факт, и с поправкой на забывание или нежелание отвечать, обладает относительно большей объективностью. Совсем другое дело – ответ на вопрос о намерениях совершать или не совершать крупные расходы в будущем. Ответ на этот вопрос, скорее, говорит об оценках экономических перспектив семьи, текущих настроениях участников исследования, которые могут достаточно быстро меняться. И, в этом смысле, конечно, ответы на такой вопрос будут нести на себе несмываемую печать субъективизма.

Корректно было бы подождать полгода, а лучше – год; задать аналогичные вопросы и уже на основе анализа динамики делать более взвешенные выводы. Но, мы ведь не можем ждать целый год. Нам хочется сейчас получить ответ на животрепещущий вопрос – «Какое будущее ожидает крупнейшие потребительские рынки России в 2012-м году?».

Диаграмма 1. Что купили за полгода и что собираются пробрести в следующие 6 месяцев.

Вот и давайте разберемся во всем по порядку. Начнем с того, что снижение ожидаемых расходов на тех рынках, которые действительно относятся к рынкам товаров и услуг тщательного предварительного выбора, а это рынки автомобилей, мебели и платных образовательных услуг, весьма незначительное.

На образовательном рынке оно также может быть объяснено сезонным фактором. 60-65% ежегодных платежей за образовательные услуги приходится именно на лето-осень. А на зиму-весну – только 35-40%. Так что снижение доли семей, имевших крупные расходы за последние 6 месяцев, с 12% до 10% (предполагающих, что такие расходы предстоят в следующие 6 месяцев) — это вовсе и не падение.

Снижение доли семей, имевших (и планирующих) крупные расходы, связанные с туризмом и отдыхом, с 19 до 13% также полностью объясняется сезонным фактором. На лето и осень приходится 65-70% от общего годового объема туристических поездок и расходов. И эти расходы уже были сделаны на момент проведения исследования.

Отдельная тема – медицина. Крупные расходы, связанные с оплатой медицинских услуг, летом и осенью 2011-го года имела каждая четвертая семья (24,5%). Этот показатель никак не связан с семейным положением, социальным статусом и даже доходом респондента. Единственный влияющий фактор – возраст. В семьях респондентов моложе 35 лет с такими расходами столкнулась каждое шестое домохозяйство, в семьях тех, кто старше 60 лет – каждое третье.

По понятным причинам, крупные расходы на медицину, кроме случаев, когда речь идет о хронических тяжелых проблемах со здоровьем, не относятся к числу планируемых заранее. Поэтому снижение доли тех семей, которые полагают, что и в следующие 6 месяцев у них будут крупные расходы, связанные с оплатой медицинских услуг, до 15% свидетельствуют скорее о довольно оптимистичных настроениях. Понятно, что от проблем со здоровьем никто не застрахован, но все же надеяться на лучшее – это в природе человека не унылого.

Похожая ситуация и с ремонтом автомобилей, включая покупку «комплектующих», „прокачку“ и др. расходы. За прошедшие полгода с такими расходами столкнулось 11% всех семей или каждая четвертая семья, имеющая автомобиль. В ближайшие полгода подобные расходы предвидят только 6% участников опроса — менее 15% авто-владельцев. Понятно, что ремонт автомобиля (о „прокачке“ мы здесь не говорим) не может относиться к числу заранее планируемых расходов. Событие, которое к нему приводит — это непредвиденная случайность, причем — весьма неприятная. Так что снижение доли планирующих ремонт автомобиля в два раза – это тоже аргумент в копилку оптимизма.

А вот снижение доли тех, кто планирует расходы, связанные с ремонтом, заменой сантехники, окон, дверей, установкой кондиционеров и т.п. работами, с 18,5 до 10,5% лишь отчасти можно объяснить влиянием фактора сезонности. Похоже, что на этой статье действительно россияне решили пока сэкономить. Интересно, что самый низкий показатель планирующих расходы, связанные с ремонтом — в самых крупных городах ( «миллионниках») – всего 6%.

И, конечно, никакими сезонными факторами нельзя объяснить снижение почти в два раза – с 13,5% до 7,5% доли тех, кто предвидит крупные расходы, связанные с развлечениями, хобби, занятием спорта. В преддверии Нового года и Рождества, 14 и 23 февраля, 8 марта; с увеличением времени, проводимого в крытых помещениях, можно было бы ожидать, что такие расходы как раз возрастут.

Очевидно, что статья семейного бюджета под названием «развлечения» действительно может попасть под урезание одной из первых и быстрее всего.

Снижение доли тех, кто планирует крупные расходы, связанные с покупкой одежды и обуви, с 44 до 35% можно объяснить как тем, что покупки зимней одежды и обуви уже были совершены осенью. Так и тем, что одежда и обувь лишь отчасти относится к товарам предварительного выбора, а отчасти является импульсивной покупкой. Но, в контексте «крупных расходов», мы говорим все же о запланированных заранее приобретениях. Кстати, снижение доли планирующих покупать дорогую одежду касается только мало и средне обеспеченных групп потребителей. Среди хорошо обеспеченных респондентов как совершали расходы по этой статье в предыдущие 6 месяцев 46% опрошенных, так и собираются совершать покупки в следующие 6 месяцев 48%.

А вот мобильный телефон, совершенно точно, уже давно стал импульсивной, незапланированной покупкой, связанной с тем, что «старый» физически вышел из строя или устарел „морально“. Мы говорим, конечно, о массовом сегменте рынка по цене в 2-5 тысяч рублей за аппарат, на долю которого приходится 80% продаж в натуральном выражении, а не о 3-5% навороченных „гаджетах“ по 10-30 тысяч рублей, которые являются скорее подарками на День Рождения и Новый год. Так что снижения до 4% доли „планирующих“, против 10,5%, совершивших такую покупку в предыдущие полгода, пугаться не стоит.

Кстати, исходя из наших данных, можно очень грубо оценить общее количество мобильных телефонов, приобретенных россиянами за последние полгода, в 15 млн. штук. А за весь 2011-й год – в 30-32 млн.

Данные о реальных продажах появятся в середине января. И, скорее всего, они будут в диапазоне 33-36 млн. штук. По автомобилям наша оценка – 3-3,5 млн. штук за полгода или – 6-7 млн. за весь 2011-й год. По оценкам Ассоциации Европейского Бизнеса (АЕБ) в 2011-м году в России будет продано 2,35-2,5 млн. новых автомобилей. А по оценкам независимых экспертов на вторичном рынке будет реализовано 3-4 млн. автомобилей «с пробегом». Так что и здесь наши оценки весьма близки к реальности. А используемые методы и инструментарий вполне адекватны. Как говорится – „сам себя не похвалишь…“.

Резюмируя сказанное выше, мы делаем вывод о том, что этап «восстановительного роста», имевший место на рынках товаров длительного пользования и „необязательных“ услуг (ремонт, туризм, развлечения) с весны 2010-го по осень 2011-го года, скорее всего, подходит к концу. Если настроения потребителей резко не переменятся на позитивные, то эти рынки ожидает замедление темпов роста до нескольких процентов в годовом выражении. А в худшем варианте – до нуля и ниже (сокращение).

В качестве рекомендации мы можем повторить то, что было сказано в релизе «Россияне начинают затягивать пояса», посвященном результатам он-лайн опроса Ромир относительно отказа от крупных покупок осенью 2011-го года.

Общий вывод, который можно сделать на основе представленных данных, состоит в том, что россияне в конце ноября 2011-го года были настроены весьма не оптимистично относительно приобретения товаров длительного пользования.

И если эти настроения не переменятся и начнут оказывать заметное влияние на реальное поведение потребителей на рынках товаров длительного пользования, как это было три года назад, то рынки эти уже в первом полугодии 2012-го года ждут нелегкие времена.

В этих условиях, экономическим властям стоило бы озаботиться не только тем, чтобы удержать объективные показатели: курс валюты, экономический рост, рост номинальных доходов, занятость, инфляцию в области «положительных значений», что, конечно очень важно. Но и о том, чтобы погасить нарастающую волну потребительского беспокойства, тревоги и неуверенности. Пока она не переросла в глубокую апатию и не начала оказывать самостоятельного негативного влияния на экономическую динамику: объемы потребления, объемы торговли, объемы производства, прибыли компаний, занятость, налоговые поступления.