Маркетологов

можем больше»

Анализ рынка бизнес-центров класса «А» Москвы

Анализ рынка бизнес-центров класса «А» Москвы

Балаев Сергей Юрьевич

Член Гильдии Маркетологов,

эксперт-консультант по маркетингу и экономическому анализу

(sergei-balaev@mail.ru)

Оглавление

- Динамика и тенденции рынка БЦ Москвы

- Спрос (свободные площади)

- Цены аренды

- Цены продаж

- Потребители

- Инфраструктура бизнес-центров класса «А»

- Формы и виды продвижения

- Рынок конференц-залов Москвы

Динамика и тенденции рынка БЦ Москвы

Несмотря на некоторое падение деловой активности в первой половине 2005 года, российская экономика продолжает свой рост. Спрос на офисные помещения продолжает увеличиваться и, в первую очередь, в Москве.

По объему предложения качественной коммерческой недвижимости московский рынок еще весьма далек от насыщения. По оценкам экспертов, на Москву — один из крупнейших в мире мегаполисов, приходится порядка 3 млн кв. м офисных площадей. Для сравнения, в Париже и Лондоне, где официальная численность населения даже чуть ниже, чем в Москве, данный показатель составляет 45 и 19 млн кв. м соответственно.

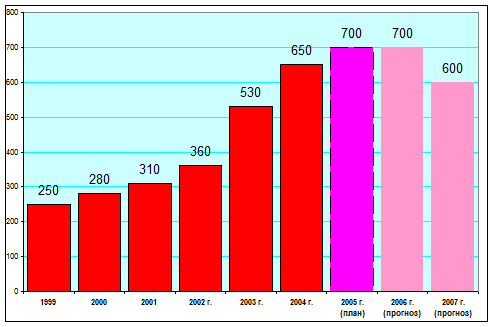

В России данный сектор экономики переживает период интенсивного развития, и к 2008 г. общее количество офисных площадей на московском рынке, по некоторым оценкам, может увеличится в 2 раза по сравнению с уровнем 2004 года. По оценкам основных операторов офисного рынка, за год в Москве строится и реконструируется более 0,5 млн кв.М офисных площадей, как показано на Диаграмме 1.

Диаграмма 1. Динамика ввода в эксплуатацию офисов класса «А» и „В“ в Москве с 1999 г. по 2005 год (ТЫС. кв.М))

По стоимости аренды офисной недвижимости Москва входит в десятку самых дорогих городов мира.

В период 2004-2006 годы в Москве введено в эксплуатацию около 60 бизнес-центров, 40 из которых представляют собой строительство «с нуля». Причем, 36 из этих 40 зданий – офисы класса „А“.

По данным ведущих агентств недвижимости, общая площадь всех новых и реконструированных в период 2004-2006 гг. бизнес-центров составляет 1.140.000 кв.М, из них зданий класса «А» — 36, общей площадью 630.000 м², класса „В“ — 24, общей площадью 510.000 м² Большинство зданий предлагается только к сдаче в аренду. Лишь в 9 бизнес-центрах площади можно выкупить в собственность.

40% офисов международного класса в Москве располагается в пределах Садового кольца. По мнению аналитиков, уже в ближайшем будущем свободных земель «неподалеку от Кремля» вовсе не останется, и децентрализация офисного строительства станет более заметной.

В первую десятку операторов на первичном офисном рынке Москвы по количеству предлагаемых объектов вошли только иностранные компании. Закрытость данного сегмента рынка не позволяет сделать полноценной оценки доли компаний.

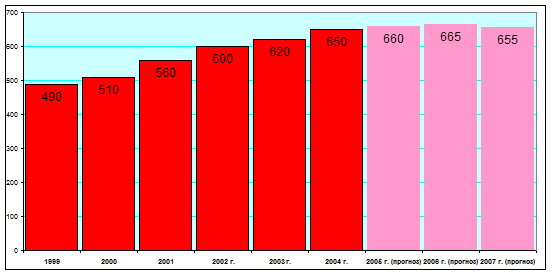

По данным специалистов рынка (компаний Stiles&Riabokobylko, Jones Lang LaSalle, Noble Gibbons и Colliers International) в 2003 году в Москве было введено в эксплуатацию ~450-500 тысяч м² офисных помещений класса «А» и „В“, которых к концу года насчитывалось около 2,5 млн. кв.М. Из них 830.000 кв.М (33%) — офисы класса „A“, и 1.670.000 кв.М – класса „В“. В 2004 году в Москве было введено в эксплуатацию 650.000 кв.М офисных площадей. В 2005 году запланировано построить 700.000 кв.М офисных помещений класса „А“ и „В“.Общий объем офисных помещений класса «А и „В“ к началу 2006 года составит 3,85 млн. кв.М, как показано в Таблице 1.

Таблица 1. Общий объём площадей бизнес-центров Москвы класса «А» и „В“ (кв.М)

|

|

2002 |

2003 |

2004 |

2005 (план) |

|

Общий объём на конец года (кв.М) |

2.050.000 |

2.500.000 |

3.150.000 |

3.850.000 |

По оценке компании Jones Lang LaSalle, объем инвестиций в коммерческую недвижимость в 2004 году составил 150-200 млн. долларов. Доход инвесторов составил 13% в год для офисных зданий.

Рост стоимости аренды, по данным различных экспертов, составляет 3-7% в год. Причём арендные ставки на офисы класса «А» в 2004 году выросли по сравнению с 2003 годом на 1,5%.

По оценке Paul`s Yard, сделки по продаже офисных помещений в 2004 году составили около 25% от общего числа сделок, с темпом роста в 13-15%.

У многих аналитиков рынка недвижимости вызывает озабоченность ввод в эксплуатацию к 2007 году ~2,5 млн кв. м офисных площадей бизнес-центра «Москва-Сити», который может оказать заметное влияние на цену коммерческой недвижимости в Москве, способствуя снижению цен на офисы класса „А“, вплоть до уровня офисов класса В.

В первой половине 2005 года продолжилась тенденция снижения темпов роста доходности инвестиций в офисную недвижимость Москвы, и явно обозначилась тенденция офисного рынка в классе «А» к 2006-2007 годам

Анализ баз данных, представленных в открытом доступе показал следующую структуру бизнес-центров Москвы, показанную в Таблице 5. Около 50% всех бизнес-центров класса «А» находится внутри Садового кольца. Из них ~30% сконцентрировались юго-западной части ЦАО Москвы.

Таблица 5. Структура бизнес-центров Москвы (данные по состоянию на декабрь 2004г.)

|

Зоны Москвы |

А+ |

А |

А- |

В+ |

В |

Итого |

|

Общее количество в Москве по классу БЦ |

7 |

144 |

32 |

56 |

108 |

347 |

|

Количество внутри Садового кольца |

6 |

68 |

13 |

38 |

77 |

202 |

|

Количество за Садовым кольцом (вкл. само Садовое кольцо) |

1 |

76 |

19 |

18 |

31 |

145 |

|

Количество между МКАД и ТТК |

- |

4 |

1 |

5 |

13 |

23 |

|

Количество в Западной половине Москвы между МКАД и ТТК |

- |

4 |

1 |

3 |

11 |

19 |

|

Количество по Филёвской линии метро на запад между МКАД и ТТК |

- |

- |

- |

1 |

- |

1 |

Спрос (свободные площади)

Согласно исследованиям компании Jones Lang LaSalle уровень свободных офисных площадей в 2003 году составлял 3–4%. Это показывает стабильное потребление рынком, в данный период, предлагаемых объектов недвижимости при грамотно выстроенной маркетинговой и ценовой политике.

Уровень вакантных площадей в 2004 находился на стабильно низкой отметке в 5-7% от общего объема офисных помещений.

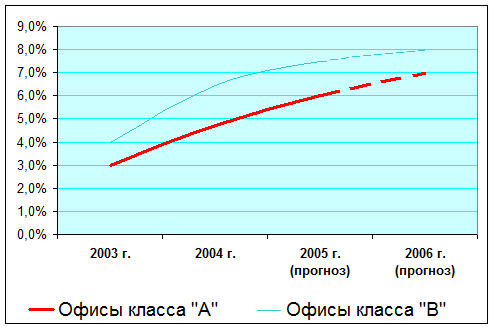

По прогнозу компании ABV Realty в 2005 – 2006 г.г., с выравниванием уровней спроса и предложения, заполняемость объектов класса «А» и „В“ будет находиться в пределах 90% от общего объема предложения. Из чего следует, что уровень вакантных площадей достигнет так называемого барьера стабильности в 8 – 10%, как видно из Графика 1.

График 1. Динамика изменения уровня вакантных площадей офисов «А» и „В“ в Москве за 2003-2005 годы (%)

Тенденции роста количества бизнес-центров и офисных помещений, стимулируют насыщение спроса, особенно в классе «А». Что в свою очередь влияет на стабилизацию и снижение цен. Поэтому рост количества вводимых офисных площадей и рост объёма незаполненных помещений, в свою очередь, будет толкать цены вниз.

По данным компании ABV Realty насыщение офисного рынка в классе «А» должно произойти в 2006 году, а по прогнозам компании Paul`s Yard данное событие должно наступить в 2007 году.

Цены аренды

Цены на офисные помещения класса «А», как показано в Таблице 2, зависят от местоположения в Москве, типа помещения, основных характеристик обеспечения бизнес-центра и уровня дополнительных услуг.

Таблица 2. Характеристики помещений класса «А» и стоимости аренды в Москве в 2004 году.

|

|

«А+» |

«А» |

|

Тип помещения |

Отдельно-стоящее здание или комплекс (офис-центр) Индивидуальный архитектурный проект, новое строительство по международным стандартам качества |

Административное здание или комплекс — полностью после реконструкции или новое строительство по международным стандартам качества |

|

Основные характеристики (услуги) |

4-х канальная современная система отопления-вентиляции (HVAC), поднятые полы и подвесные потолки (не менее 2,7 метров «чистой» высоты от пола до потолка), эффективная компоновка несущих конструкций и оконных проемов. Все современные системы коммуникаций и сетей с запасом емкости, источник бесперебойного питания, резервная автономная система отопления |

Коммуникации: 2-канальная централизованная система отопления и вентиляция, высокая мощность силовых коммуникаций, скоростные лифты, оптоволоконные каналы связи высокой емкости, неограниченное число телефонных линий, современная система пожарной сигнализации. |

|

Дополнительные характеристики (услуги) |

Профессиональная опытная служба эксплуатации и управления. Профессиональная охрана и 24 часа в сутки система охранной сигнализации и видеонаблюдения, ресепшн. Подземный гараж и наземная парковка. |

|

|

Цена аренды US м²/год |

700-1200 |

600-1000 |

Арендная плата облагается НДС в размере 18% от суммы арендного платежа. Стандартные сроки аренды – от 3 до 5 лет.

По данным аналитиков «Стайлз энд Рябокобылко», среднерасчётная по Москве арендная ставка на офисы класса „А“ в 2004 году составляла 620 $/год за кв.М, что лишь на 1,5% больше, чем в 2003 году. Средняя стоимость аренды офисов класса „А“ на конец 2004 года составила 647 $/год за кв.M (с учетом расходов на эксплуатацию, но без учета НДС).

Средняя арендная ставка в бизнес-центрах класса «А» ЦАО Москвы в феврале 2005 г. (включая эксплуатационные расходы, не включая НДС) составила 671 $/год за кв.М. В среднем за 1-ый квартал 2005 года арендные ставки выросли на 1,25%.

На основании анализа динамики средних цен аренды, показанной на Диаграмме 2 и 3, можно сделать вывод, что существует явная тенденция к стабилизации и возможному снижению цен к 2007-му году на офисные помещения класса «А», из-за насыщения спроса и увеличения количества объектов класса „А“ за пределами Садового кольца.

Диаграмма 2. Динамика изменения средних цен на офисы класса «А» с 1999 г. по 2004 год ($, годкв.М)

Однако следует помнить о «моральном устаревании» части объектов, в связи с чем ряд офисов класса „А-“ на декабрь 2004 года к 2007 году возможно перейдут в класс „В+“ или „В“, что будет являться сдерживающим фактором резкому снижению цен.

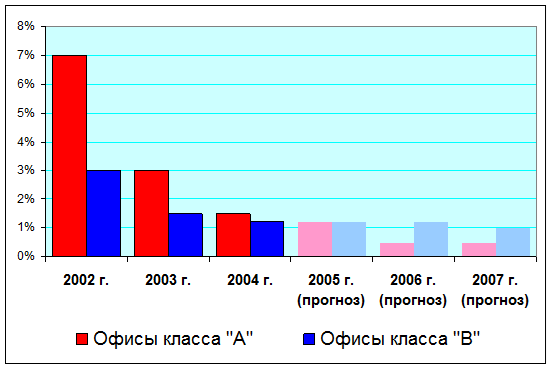

Хотя, по прогнозам части девелоперских компаний в 2005 году рост арендных ставок для офисов класса «А» продолжится и составит к концу года порядка 4–6% в год, большинство экспертов рынка московской недвижимости склоняется к 1,0-1,5% за 2005 год, как видно из Диаграммы 4.

Диаграмма 3. Динамика изменения средних цен на офисы класса «В» с 1999 г. по 2004 год ($, годкв.М)

Диаграмма 4. Динамика изменения темпов роста цен на офисы класса «А» и „В“ с 2002 г. по 2004 год ($кв.М)

Цены продаж

Цены продаж объектов офисной недвижимости в 2004 году по сравнению с 2003 годом, в отличии от арендных ставок увеличились на 13-15% и составили для офисов класса «А» 3000-4700 $ за кв.М.

Средняя цена выкупа в собственность помещений класса «А» в первой половине 2005 года составляет 2677 $ за кв.М (класса В – $2203 за кв.М). В мае 2005 г. средняя цена продаж объектов офисной недвижимости класса „А“ внутри Садового кольца соответствовала ~3600 $ за кв.М.

Это показывает высокую популярность офисной недвижимости среди собственников и достаточный уровень рентабельности её эксплуатации.

Из-за закрытости данного сектора рынка и отсутствия открытой достоверной информации в интернет-среде необходимы дополнительные исследования.

Потребители

В настоящий период, благодаря стабильно растущим макроэкономическим показателям в экономике страны, огромное количество российских компаний находится в процессе бурного роста. Поэтому в Москве ~40% всех офисных площадей входящие в категорию класса «А» арендуют Российские компании с ежегодным увеличением присутствия до 10% в год. Класс „А“ в основном предпочитают крупные компании, в отличии от „В“ и „С“, предпочитаемые средними и мелкими фирмами.

Помимо прочего одним из главных требований арендаторов офисов класса «А» является безопасность.

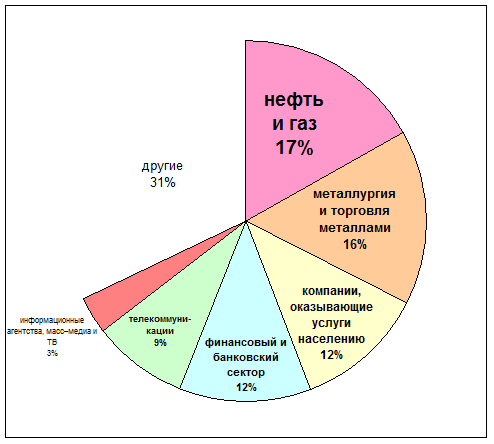

Как видно на Диаграмме 5, наиболее активными и заинтересованными в аренде офисов класса «А» в Москве, по данным исследовательских организаций, в 2004 году являлись следующие отрасли: нефть и газ – 17%, металлургия и торговля металлами – 15,5%, компании, оказывающие услуги населению – 11,7%, финансовый и банковский сектор – 11,7%, телекоммуникации – 8,6%, информационные агентства, масс–медиа и ТВ – 3,2%, другие — ~33%.

Диаграмма 5. Долевое соотношение основных российских отраслей участвующих в аренде офисов класса «А» в Москве (%).

70% московских арендаторов не удовлетворены уровнем имеемого помещения. Нередко до 50% бюджета компании уходит на аренду высококлассного офиса. Однако в 2004 году в 2 раза возросло количество сделок, заключаемых на офисы 500-1000 кв.М. класса «А» и „В“, а на самый ходовой товар — офисы до 250 кв.М, число сделок сократилось на 20%.

Инфраструктура бизнес-центров класса «А»

В основании исследования, произведённого Департаментом экспертизы инвестиционных проектов Холдинга «ОПТИМА ИНВЕСТ» в декабре 2004 г. – январе 2005 г., определён перечень основных инфраструктурных объектов в бизнес-центрах класса „А“ и их рейтинг (Таблица 3). Рейтинг определялся по количеству БЦ, в которых присутствовал данный объект инфраструктуры.

Перечисленные инфраструктурные объекты формируются собственниками для обеспечения арендаторов видами услуг, необходимыми для данного сегмента потребителей, и повышению арендных ставок.

Таблица 3. Рейтинг инфраструктурных объектов по классам бизнес-центров

|

Рей-тинг |

|

А+ |

|

А |

|

А- |

|

В+ |

|

В |

|

1 |

|

Кафе |

|

Центр. рецепция |

|

Центр. рецепция |

|

Центр. рецепция |

|

Кафе |

|

2 |

|

Ресторан (ы) |

|

Кафе |

|

Ресторан (ы) |

|

Кафе |

|

Центр. рецепция |

|

3 |

|

Центр. рецепция |

|

Ресторан (ы) |

|

Кафе |

|

Ресторан (ы) |

|

Отделение банка |

|

4 |

|

Конференц-зал |

|

Отделение банка |

|

Фитнес-центр |

|

Отделение банка |

|

Ресторан (ы) |

|

5 |

|

Отделение банка |

|

Столовая |

|

Столовая |

|

Складск. помещ. |

|

Столовая |

|

6 |

|

Столовая |

|

Конференц-зал |

|

Отделение банка |

|

Столовая |

|

Конференц-зал |

|

7 |

|

Буфет |

|

Банкомат |

|

Конференц-зал |

|

Салон красоты |

|

Складск. помещ. |

|

8 |

|

Салон красоты |

|

Супер-мини-маркет (ы) |

|

Салон красоты |

|

Фитнес-центр |

|

Банкомат |

|

9 |

|

Супер-мини-маркет (ы) |

|

Салон красоты |

|

Банкомат |

|

Банкомат |

|

Салон красоты |

|

10 |

|

Кинотеатр |

|

Фитнес-центр |

|

Буфет |

|

Конференц-зал |

|

Фитнес-центр |

|

11 |

|

|

|

Складск. помещ. |

|

Супер-мини-маркет (ы) |

|

Супер-мини-маркет (ы) |

|

Парк |

|

12 |

|

|

|

Буфет |

|

Складск. помещ. |

|

Нотариальная контора |

|

Аптека |

|

13 |

|

|

|

Нотариал. контора |

|

|

|

Парк |

|

Навигатор. |

|

14 |

|

|

|

Кинотеатр |

|

|

|

Тур. агенство |

|

|

|

15 |

|

|

|

Магазин (ы) |

|

|

|

|

|

|

Исследование так же показало средние площади вышеперечисленных инфраструктурных объектов в бизнес-центрах класса «А» в Москве (Таблица 4).

Таблица 4. Площади инфраструктурных объектов в бизнес-центрах Москвы класса «А»

|

№ |

Наименование объекта |

Средняя площадь объекта (м²) |

|

№ |

Наименование объекта |

Средняя площадь объекта (м²) |

|

1 |

Кафе |

150-400 |

|

11 |

Банкомат |

2-3 (шт.) |

|

2 |

Ресторан |

400 — 600 |

|

12 |

Фитнес-центр |

400-900 |

|

3 |

Центральная рецепция |

50-150 |

|

13 |

Нотариальная контора |

100-300 |

|

4 |

Конференц-зал |

600-1000 |

|

14 |

Парк |

100-500 |

|

5 |

Отделение банка |

300-400 |

|

15 |

Аптека |

100-500 |

|

6 |

Столовая |

250-400 |

|

16 |

Туристическое агенство |

100-300 |

|

7 |

Буфет |

15-25 |

|

17 |

Магазин |

50-400 |

|

8 |

Салон красоты |

100-300 |

|

18 |

Складские помещения |

- |

|

9 |

Супер (мини) — маркет |

800-3000 |

|

19 |

Навигатор |

2-3 (шт.) |

|

10 |

Кинотеатр |

2000-3000 |

|

20 |

Бутики, киоски |

6-30 |

Формы и виды продвижения

По наблюдениям основных риэлторов московского рынка коммерческой недвижимости, как правило, арендаторы начинают поиск нового офиса за 5–6 месяцев до переезда.

Грамотно выстроенная маркетинговая и ценовая политика собственников и девелоперов ведёт к стабильному потреблению рынком предлагаемых объектов недвижимости. Ошибки же ведут за собой увеличение срока реализации объекта, чаще всего из-за неправильной (завышенной) арендной ставки.

По экспертным оценкам, до 80% офисных площадей новых бизнес-центров класса «А», владельцами которых являются западные компании с развитой системой маркетинга, арендуются до момента сдачи объекта в эксплуатацию.

Средняя величина сдачи площадей класса «А» в аренду в Москве до ввода объекта недвижимости в эксплуатацию, по мнению экспертов рынка, варьируется от 40% до 60%. Это говорит о недостаточной подготовленности московских собственников и девелоперов к процессу продвижения и планирования на него издержек. Хотя в последние 5-7 лет всё в большей степени используются услуги и технологии внешних специализированных консультантов и риэлторов, как со стороны собственника (управляющего), так и со стороны арендатора (покупателя).

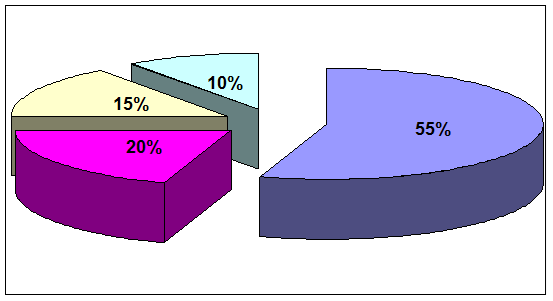

По статистике «Аbn-realty», показанной на Диаграмме 6, в 20% случаев свой консультант есть как у собственника, так и у арендатора, а в 15% случаев консультант представляет интересы арендатора, и лишь в 10% случаев сделки по купле/продаже, как правило, недвижимости не самого высокого класса, проходят без участия консультанта.

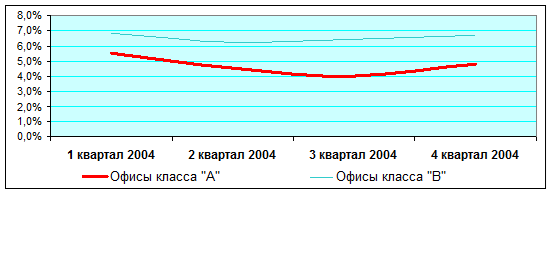

На основании анализа изменения вакантных площадей за 2004 год, показанных на Графике 2, чётко прослеживается сезонность активизации арендаторов офисов класса «А».

В зимние месяцы в Москве традиционно снижается активность арендаторов, т.е. офисы «А» арендуют меньше. Пик активности аренды площадей класса „А“, приходится на август-сентябрь.

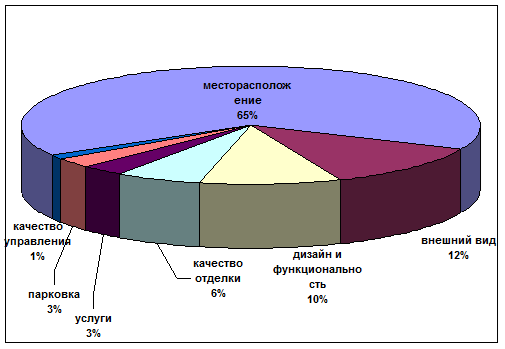

По статистике «Аbn-realty», как видно на Диаграмме 7, на первом месте и основным фактором влияющим на выбор офиса у потребителя является месторасположение бизнес-центра (65%). На 2-ом месте (12%) стоит внешний вид здания (не типовой фасад). На 3-ем месте (10%) — дизайн и функциональность помещений общего пользования (приличные лифты в достаточном количестве, красивая входная группа). На 4-ом (6%) — качество отделки и кондиционирование. На 5-ом (3%) — услуги в здании питание (кафетерий, ресторан, буфет), банк, ограниченное количество торговых точек (пресса, канцтовары и пр.), а также, например, фитнес-центр, тренажерный зал, турагентство, билетная касса и пр. На 6-ом (3%) — парковка, из расчёта 1 ам место на каждые 100 м² арендуемой площади. На 7-ом (1%) — профессиональное управление.

Диаграмма 6. Долевое соотношение основных типов взаимодействия в аренде офисов в Москве (%).

|

|

|

|

График 2. Динамика сезонности спроса на вакантные площади офисов класса «А» и „В“ в Москве за 2004 год (%)

Диаграмма 7. Доли предпочтения потребителей при выборе офиса (По данным »Аbn-realty»).

|

Рынок конференц-залов Москвы

На основании исследований выявлено, что спрос на конференц-площади в Москве столь велик, что существующих залов просто не хватает. Постоянно ощущается недостаток помещений для проведения конференц-мероприятий делового характера, особенно крупномасштабных. По экспертным оценкам, в Москве спрос на конгрессные услуги огромный и в ближайшее время будет только расти. Нормативов по площади и вместимости конференц-залов в российском ГОСТе нет.

В Москве ~80 объектов имеют в своей инфраструктуре конференц-залы, из них ~30 (29-32) бизнес-центров, 49 – гостиниц (5*****=12, 4****=17, 3***=20). Причём некоторые гостиницы имеют по 3-10 конференц-залов различной вместимости, есть и такие, которые предоставляют до 25 залов. В Подмосковье имеются около 34 конференц-зала, в основном (31) в пансионатах. Бизнес-центры формируют около 15%-20% рынка конференц-залов Москвы.

В Москве основным спросом пользуются залы вместимостью от 60 до 200 человек. На втором месте по спросу — залы в 200-300 человек, на третьем – в 25-30 человек, и на четвёртом — на 1000-1500. Средняя корпоративная группа составляет 120-130 человек. Именно до 60% заказов приходится на корпоративных клиентов.

Основными заказчиками конференц-мероприятий являются российские PR-агентства, тренинговые компании, представительства крупных зарубежных фирм, научные организации, фонды и т.п. Основными организаторами конгрессных услуг являются туристические, конгрессно-выставочные организации и другие структуры, специализирующиеся на организации деловых мероприятий, услугами которых в основе своей и пользуются владельцы конференц-площадей для их заполняемости. В большинстве случаев конференц-пакет включает в себя аренду зала, использование необходимого оборудования и питание (обед и кофе-брейки). Пик конференц-активности приходится на октябрь-ноябрь и февраль-март. Обычно самыми «свободными» месяцами являются июль-август.

Средняя стоимость аренды конференц-залов в Москве в зависимости от категории зала и вместимости (на декабрь 2004 г.) (y.e./час):

|

Категория |

Максимальная вместимость (чел.) |

|||

|

На 50 чел. |

На 100 чел. |

На 250 чел. |

На >250 чел. |

|

|

Гостиница 5***** |

35-85 $$ |

100-150 $$ |

150-250 $$ |

от 300 $$ |

|

Гостиница 4**** |

30-80 $$ |

85-110 $$ |

100-180 $$ |

от 200 $$ |

|

Бизнес-центр |

25-60 $$ |

65-100 $$ |

75-150 $$ |

от 200 $$ |

|

Гостиница 3*** |

10-25 $$ |

25-40 $$ |

40-80 $$ |

от 80 $$ |

На московском рынке конгрессных услуг стандартных скидок не существует.

Сентябрь 2005 г.

Член Гильдии Маркетологов Балаев С. Ю.

E-mail: sergei-balaev@mail.ru