Маркетологов

можем больше»

В ближайшие два года россияне готовы взять 1,5-2,5 миллиона ипотечных кредитов

Игорь Березин

Ведущий консультант Romir

Президент Гильдии Маркетологов

В декабре 2007-го года в рамках регулярного опроса, в котором приняли участие 1588 респондентов, исследователи Romir задали гражданам России несколько вопросов относительно их намерений воспользоваться ипотечным кредитованием.

Прежде всего, необходимо отметить, что решение «жилищного вопроса» несмотря на некоторый прогресс, достигнутый в этой сфере в последние два года, остается одной из наиболее острых и актуальных социальных проблем, волнующих население России. Менее 40% опрошенных заявили, что довольны своими жилищными условиями, и они не нуждаются в их улучшении в обозримом будущем.

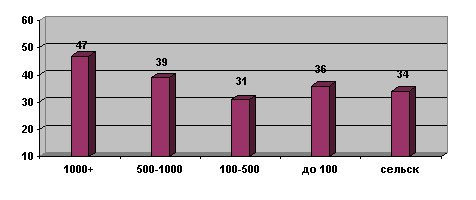

Среди жителей крупнейших городов (с населением более миллиона человек) почти половина довольны своими жилищными условиями, а вот среди тех, кто живет в средних по размеру городах (100-500 тысяч жителей) менее трети заявляют, что их жилищные условия не нуждаются в улучшении. См. Диаграмму 1.

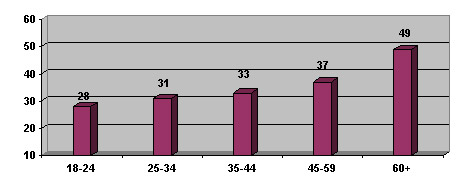

Меньше всего довольных своими жилищными условиями среди самых молодых респондентов – моложе 35 лет. А вот среди тех, кто старше 60 лет половина заявляет о том, что их жилищные условия не нуждаются в улучшении. См. Диаграмму 2.

Среди граждан с относительно низким доходом только 32% заявляют, что удовлетворены своими жилищными условиями, среди тех у кого относительно высокий доход так говорят 47%. Доля довольных жилищными условиями среди представителей небольших семей (состоящих из 1-2 человек) в 1,5 раза выше, чем среди представителей больших (состоящих из 4-5 человек) семей: 44% и 27%, соответственно. Среди тех, у кого есть дети только 27% довольны своими жилищными условиями, среди тех у кого нет детей младше 18 лет – 39%.

Диаграмма 1. Доля (%) довольных своими жилищными условиями в зависимости от размера населенного пункта.

Диаграмма 2. Доля (%) довольных своими жилищными условиями в зависимости от возраста.

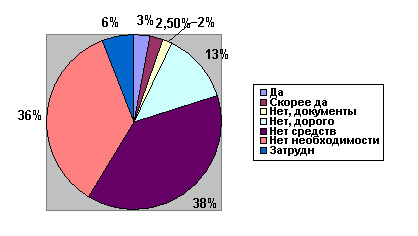

Казалось бы спрос на ипотечные кредиты в условиях неудовлетворенности жилищными условиями и на фоне номинально растущих на 25% в год доходов населения должен быть огромен. Но почти 40% опрошенных заявили, что не имеют средств для выплат по ипотеке. Еще 13% посетовали на то, что условия предоставления ипотечных кредитов не выгодные: высокие ставки, большой размер ежемесячных выплат, дополнительные сборы и обременения и т.д. 2% опрошенных пожаловались на то, что не могут собрать документы, необходимые для оформления ипотечного кредита. И только 5,5% респондетов заявили, что в планируют в течении ближайших двух лет получить ипотечный кредит. Причем только половина из ответивших таким образом выразила твердое намерение. См. Диаграмму 3.

Диаграмма 3. Планируете ли вы в ближайшие два года получить ипотечный кредит?

Казалось бы 3% имеющих твердое намерение взять ипотечный кредит в течении ближайших двух лет и еще 2,5% тех, кто на этот вопрос отвечает скорее положительно это совсем не много. Но, в масштабах всей России это позволяет нам оценить потенциальный спрос на ипотечные кредиты в 1,6-2,8 миллионов штук за два года, или 800-1400 тысяч в год. Для справки, в 2007-м году, который принято считать годом начала ипотечного бума в России было выдано немногим более 400 тысяч ипотечных кредитов. Так что потенциал как минимум двух, а то и трехкратного роста рынка ипотеки в России имеется.

Среди жителей городов с населением от 100 тысяч до 1 миллиона доля имеющих твердое намерение взять ипотечный кредит в ближайшие два года в два раза выше, чем среди жителей мегаполисов и маленьких городов. В данном случае итоги опроса подтверждают тенденцию, которую активные игроки рынка наблюдали в прошлом году, а именно – смещение спроса из столиц, включая региональные типа Екатеринбурга и Новосибирска, в областные центры и средние города.

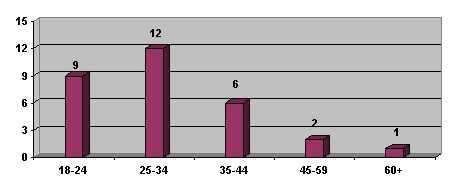

Естественно, среди потенциальных получателей ипотечных кредитов преобладают молодые люди, а доля представителей старших возрастных групп исчезающе мала. См. Диаграмму 4. Скорее всего, это связано с тем, что условия получения ипотечного кредита для граждан старше 45-50 лет являются более жесткими, чем для молодых. Или с тем, что активные игроки рынка ипотечного кредитования пока не обратили должного внимания на эту достаточно многочисленную группу населения.

Среди тех у кого относительно низкий уровень дохода только 3% намерены получить ипотечный кредит в ближайшие два года. Возможно, это те граждане, которые рассчитывают на так называемую «социальную ипотеку». Среди граждан со средними доходами – 5%, среди имеющих относительно высокий доход – 11%.

Среди имеющих несовершеннолетних детей доля имеющих намерение получить ипотечный кредит в ближайшие два года в два раза выше, чем среди не имеющих детей моложе 18 лет: 9% и 4%, соответственно. С ростом размера семьи увеличивается и доля имеющих намерение получить ипотечный кредит. Что, конечно, не удивительно в свете того, что с ростом размера домохозяйства уменьшается доля удовлетворенных своими жилищными условиями – см. выше.

Диаграмма 4. Доля (%) давших положительный ответ на вопрос о желании получить ипотечный кредит в ближайшие два года в зависимости от возраста.

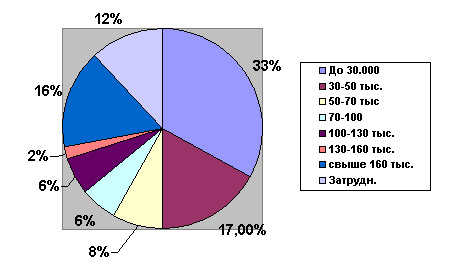

Разброс значений сумм которые россияне хотели бы взять в кредит очень велик: от 30 до 200 тысяч долларов – см. Диаграмму 5. В среднем, граждане намеренные получить ипотечный кредит в течении ближайших двух лет, хотели бы получить 45 тысяч долларов США или чуть более одного миллиона рублей. Интересно, что по фактическим данным прошлого года в крупных городах типа Иркутска или Волгограда средний размер выданного ипотечного кредита составил как раз около миллиона рублей. В Москве, Петербурге и Екатеринбурге показатели конечно существенно выше. Так что следует признать, что опрошенные продемонстрировали достаточно высокую степень адекватности, и даже можно сказать осторожности. Вместе с тем, наверное, можно говорить и о некотором оптимизме, в том смысле, что в свои планы и намерения граждане, желающие взять ипотечный кредит в ближайшее время, не закладывают резкого роста стоимости жилья в своих городах. И наоборот, можно утверждать, что если таковой рост произойдет это нарушит жизненные планы и намерения некоторой (возможно весьма значительной) части граждан, хотевших взять ипотечный кредит.

Диаграмма 5. Какую сумму в пересчете на доллары США вы рассчитываете взять в ипотечный кредит?

Из за малого объема подвыборки, как уже было выше сказано положительный ответ на вопрос о намерении взять ипотечный кредит в ближайшие два года дали только 5,5% опрошенных – 88 человек из более чем 1,5 тысяч, проводить анализ по отдельным факторам (возраст, доход и т.д.) не имеет смысла. И не имеет смысла задавать вопросы о размере кредита, его условиях и т.д. тем, кто такой кредит получать не намерен. Единственное, что можно сказать со всей определенностью кредит до 30 тысяч долларов хотят получить граждане, преимущественно живущие в малых городах и сельской местности, а в мегаполисах таковых совсем нет. Что и не удивительно. В Москве на 30 тысяч долларов не купишь и 10 квадратных метров, в Санкт-Петербурге – разве что 10 метров и купишь, в Екатеринбурге или Челябинске, если повезет можно купить метров 15. Даже обмена меньшей квартиры на большую с доплатой не получится.

Тем, кто намерен взять ипотечный кредит, был задан вопрос – какую предельную сумму ежемесячных взносов в счет погашения кредита и процентов по нему они могли бы выплачивать. Подавляющее большинство (67%) назвали 15 тысяч рублей. Четверть потенциальных заемщиков (25%) затруднились ответить на этот вопрос. 20 тысяч рублей назвали только 5%. В принципе, при размере кредита в миллион рублей и сроке в 15 лет это вполне реалистичный вариант. Эффективная ставка получается около 11% годовых. Однако, проблема в том, что на 15 тысяч рублей ориентируются и те, кто рассчитывает получить взаймы существенно больше миллиона рублей. А вот это уже нереально. Кстати, 15 тысяч рублей – это сегодня средняя заработная плата в стране.

Размер ежемесячных выплат 40% потенциальных заемщиков включили в число двух наиболее важных факторов при выборе программы ипотечного кредитования. Более половины (53%) таким фактором назвали процентную ставку по кредиту. 40% включили в число самых важных факторов выбора ипотечной программы размер первоначального взноса. 22% — простоту оформления документов. Менее важными факторами оказались: длинный срок погашения (20 лет и более) и возможность досрочного погашения кредита. Оба эти фактора включили в число двух наиболее важных по 12% потенциальных получателей ипотечного кредита.

18:30

19:00