Маркетологов

можем больше»

Как определить лидера? - "Фармацевтический вестник", #38 (359)

Игорь Березин, Президент Гильдии Маркетологов

Маркетинговое агентство «Эксперт-ДАТА»

(095) 257-31-43

iberezin@expert.ru

На фармацевтическом рынке работает достаточно большое количество исследовательских компаний, однако до сих пор существуют сегменты, анализ которых ведется недостаточно полно и систематично. В связи с этим и компании, и потребители сталкиваются с двусмысленным толкованием данных либо голословными утверждениями. О том, как разобраться в существующей информации и правильно выбрать именно то исследование, которое отражает ситуацию на рынке, рассуждает президент Гильдии маркетологов Игорь Станиславович БЕРЕЗИН.

Исследование рынка медицинских изделий в целом является достаточно сложным в связи с очень широкой номенклатурой изделий. Некоторым сегментам уделяется большее внимание, но все зависит от их объема и востребованности сведений со стороны клиентов.

Ярким примером является такой сегмент фармрынка, как рынок презервативов. В данный момент на этом рынке есть всего три синдикативных независимых исследования, проведенных крупными маркетинговыми компаниями TNS, «КОМКОН-Фарма» и MEMRB. Однако их результаты кардинально отличаются друг от друга (рис. 1 -7). В чем же проблема?

С методической точки зрения практически невозможно подобрать синдикативное исследование, идеально подходящее для определенной товарной группы или марки. Стоит отметить, что максимально отражают ситуацию на рынке заказные или проектные исследования, методика которых корректируется под конкретный продукт.

Говоря же о синдикативных исследованиях, в первую очередь рекомендуем понять, для каких целей ваша компания планирует использовать данные. Во-вторых, проанализировать методики проведения каждого исследования. Это позволит выявить наиболее достоверный продукт, который действительно поможет в решении задач, стоящих перед компанией.

Как определить положение торговой марки на рынке

Лидером рынка принято считать торговую марку, на долю которой приходится наибольший (по сравнению с другими марками) объем продаж в натуральном выражении. Поэтому при решении вопроса об определении марки лидера приоритет отдается данным, полученным непосредственно от компаний-производителей или розничной торговли: мониторинг, ритейл-аудит или аналогичные методы. Методы опросов населения для определения марок или компаний-лидеров рынка не применимы в данном случае, хотя могут играть вспомогательную роль. Лидером рынка также может считаться торговая марка, с наибольшим (по сравнению с другими марками) объемом продаж (выручки) в денежном выражении. Кроме того, марка может претендовать на лидерство не по России в целом, а в отдельном регионе или целевой группе потребителей — сегменте.

Основная цель розничного аудита -сбор и анализ объективных количественных данных о розничных продажах того или иного продукта. Розничный аудит на фармрынке проводят компании ЦМИ «Фармэксперт» и RMBC, однако их исследования сфокусированы на ЛС и па-рафармацевтике. Проведение исследования рынка ИМН затруднено тем фактом, что часть этих продуктов сейчас продается и на FMCG рынке.

Компания MEMRB проводит розничный аудит по классической методике и на фармацевтическом, и на FMCG рынках. Ежемесячно собираются данные об объемах продаж торгового сектора, большей частью с помощью сканирования или использования электронных баз данных. Также проводится аудит сбора данных, включающий: сопоставление текущих и последних закупок; отслеживание отрицательных продаж; сопоставление накладных с количеством товара на складе. В панель входят аптеки, аптечные киоски, универсамы, супермаркеты, павильоны, киоски в 23 крупных городах России.

Marketing Index (TNS) и R-TGI ( «КОМКОН-Фарма») предназначены для принятия решений по медиапланированию и позиционированию

Исследования Marketing Index (TNS) и R-TGI ( «КОМКОН-Фарма») являются слегка адаптированными к российским условиям западными исследовательскими продуктами, хорошо зарекомендовавшими себя за много лет применения в различных странах мира, преимущественно — в Европе. Их данные надежны и достоверны в рамках допущений и ограничений, заложенных в каждый из этих продуктов. В целом они предназначены для принятия решений по медиапланированию и позиционированию, т.е. с их помощью мы не можем определить положение марки на рынке. Различия в результатах этих исследований связаны с разными методиками их проведения.

Как уже отмечалось, основная цель исследования Marketing Index — предоставление информации по товарным категориям и торговым маркам для определения целевых групп потребителей и планирования для них эффективных рекламных кампаний. Данные, полученные в ходе исследования, служат основой для принятия решений на всех этапах осуществления маркетинговой программы. Результаты Marketing Index могут быть применены для решения различных задач рекламных агентств, рекламодателей и СМИ.

На основе отчетов Marketing Index возможно выделение целевой группы потребителей товара, описание характеристик этой группы. Данные позволяют корректировать позиционирование торговой марки, сравнивать «портреты» потребителей различных марок. Регулярное проведение исследования позволяет отслеживать во времени изменение уровня знания и потребления товаров и различных торговых марок.

Для торговых марок, включенных в исследование Marketing Index, с помощью стандартного блока вопросов выявляются три параметра — знание, потребление и лояльность по отношению к марке. Вопросы анкеты по списку марок задаются респондентам, являющимся потребителями товара (в данном случае около 19% опрошенных).

Знание марки. Респонденты отмечают в списке те марки, которые знают по названию. Спонтанное знание марок не измеряется.

Потребление марки. Респонденты отмечают марки, которые потребляли хотя бы один раз за последние полгода.

Лояльность к марке. В списке марок респонденты отмечают те, которые они потребляют чаще всего.

Технология R-TGI ( «КОМКОН-Фарма») заключается в системе получения информации — single-source data, в рамках которой от респондентов одновременно получают данные о потреблении различных товаров, социально-демографических характеристиках, медиапредпочтениях и стиле жизни. В случае товарной группы „презервативы“ о покупке презервативов заявляют около 13% опрошенных. Исследование R-TGI проводится ежеквартально. Необходимо также отметить: R-TGI — инструмент для предварительной настройки и планирования отдельных количественных или качественных исследований, когда возникает проблема определения численности или характеристик целевых групп. Это позволяет не только выбрать релевантные целевые группы респондентов, но и оптимизировать расходы на исследования.

При объединении всех вышеперечисленных разделов информации в единую базу данных и обработке ее с помощью специального программного обеспечения можно получать следующие данные: пользование различными товарными группами/продуктами; доля торговых марок внутри товарных групп на рынке по потреблению/знанию; лояльность торговым маркам; региональный, трендовый и конкурентный анализ; кросс-потребление торговых марок внутри группы; репертуар потребления торговых марок других групп; оценка эффективности системы продвижения; доля покупателей товарной группы/продукта; места покупки.

Анкета на самозаполнение имеет «подводные камни»

Marketing Index и R-TGI формируются в результате самостоятельного заполнения потребителями анкет. Вопросы задаются «прямо», хотя известно, что в этом случае велика вероятность получить ложную информацию. Часто реальное положение вещей не осознается человеком, т.к. скрывается от его сознания с помощью психологической защиты. Исследовательский опыт показывает, что чаще всего психологическая защита срабатывает в следующих ситуациях:

- российские потребители часто стесняются отрицательно отзываться об исследуемом продукте или стараются упомянуть хотя бы один из товаров, предложенных в опросном листе (за частую стоящий одним из первых в списке);

- часто материальная неспособностьприобрести какой-либо продукт является причиной того, что анкетирование недает информацию о реальном отношении потребителей;

- при обсуждении интимных проблем, связанных со здоровьем, сексуальной жизнью и т.д;

- в некоторых случаях респонденты не могут вербализовать мотивысобственного поведения, т.к. не осознают их;

- иногда отрицательное отношение кстране-производителю исследуемогопродукта мешает выяснить особенностивосприятия самого продукта.

«Широкая известность в узких кругах»

Торговые марки могут иметь высокие показатели по «узнаванию»: спонтанному или наведенному (с подсказкой). О чем собственно и идет речь в исследованиях компаний TNS и „КОМКОН-Фарма“. Способность потребителя распознавать, узнавать (по названию, логотипу, этикетке, упаковке и другим элементам фирменного стиля) торговые марки (бренды) играет важную роль в продвижении и косвенным образом влияет на сбыт и рыночную долю. Одна из ключевых задач рекламы — сформировать узнавание торговой марки. Соответственно, информация об „известности“ торговых марок играет важную роль в медиапланировании.

Но прямого отношения к реальной рыночной доле и лидерству на рынке «известность» не имеет. В практике западных и российских исследований рынка немало случаев, когда в число 3-5 наиболее известных торговых марок при опросе потребителей попадали названия товаров уже не существующих компаний или давно снятых с производства товаров. Например, банк „Империал“, а позднее и „Инком-Банк“ попадали в число „наиболее известных“ спустя годы после прекращения своей деятельности. И это не ошибка или небрежность исследователей, а особенность восприятия и запоминания потребителей. Та же ситуация с презервативами Playboy.

Пытаться определить лидера рынка и расстановку основных конкурентов на основе анализа ответов на вопрос: «Какие марки вы покупаете/используете чаще всего?» — некорректно.

Во-первых, «чаще» не значит „больше“. Простой пример: потребитель за месяц 10 раз покупал сигареты — „Мальборо“ 8 раз по одной пачке и „Империал“ 2 раза по одному блоку. Какие сигареты он покупал чаще? Очевидно, „Мальборо“! А каких больше?

Во-вторых, достоверность ответов на подобного рода вопросы очень сильно зависит от степени вовлеченности потребителя в процесс покупки. По товарам, приобретение которых связано с высоким уровнем вовлеченности (автомобили, компьютеры, книги, сигареты, марочные вина и т.п.), потребитель может дать существенно более достоверную информацию о нюансах приобретения (место и частота покупок, цена, количество, марка и т.п.), чем о товарах с низкой степенью вовлеченности, к которым, очевидно, относятся презервативы.

К тому же, если о покупке продукта заявляет лишь 13-19% опрошенных, сложно судить о ситуации в целом, т.к. в исследованиях подобного рода при осуществлении выборки респондентов и так существует масса допущений.

Показатель «лояльность», который обе компании (TNS, „КОМКОН-Фарма“) рассчитывают как отношение числа/доли тех, кто приобретает марку „чаще всего“, к числу/доле тех, кто покупал марку „хотя бы один раз за 3 (6) месяца“, вообще не имеет никакого отношения к лидерству на рынке. Более того, самые высокие показатели „лояльности“ могут оказаться у малоизвестных (и малораспространенных) марок с ничтожной рыночной долей.

И наоборот — лидер рынка может иметь весьма низкие показатели по «лояльности»: мало кто из потребителей покупает эту марку „чаще всего“, зато очень многие ее „просто покупают“.

Посмотрим на графики

Судя по данным мониторинга розничной торговли (MEMRB), на российском рынке презервативов безусловным лидером по продажам в 2003 г. являлась марка Sico, на долю которой пришлась почти четверть (22,8%) всех продаж презервативов в натуральном выражении (рис. 1). Вторую позицию, с заметным отрывом от лидера, который нельзя списать на статистическую погрешность, занимала марка Contex (15% в объеме продаж). Марки Durex, Vizit и Masculan с незначительным разрывом между собой занимали с 3-го по 5-е места, имея от 9,1 до 12,2% рынка. Марки Reflex и Life Styles имели по 3-4% рынка.

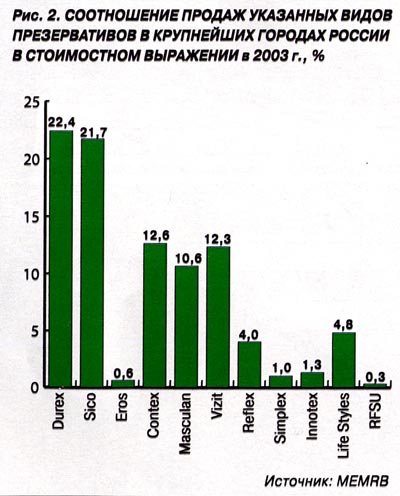

По данным этого же исследования, на российском рынке презервативов лидерами по выручке в 2003 г. являлись марки Durex и Sico, на долю которых приходилось 22,4 и 21,7% соответственно (рис. 2). Обе марки могут претендовать на лидерство, поскольку разрыв между ними очень мал. Строго установить первенство можно только на основе ознакомления с данными официальной финансовой отчетности обеих компаний. При этом если натуральная и стоимостная доли у Sico практически совпадают, что логично, исходя из ценового позиционирования этой марки в среднем сегменте, то у Durex стоимостная доля почти в 2 раза выше натуральной, что опять-таки логично, исходя из позиционирования этой марки в ценовом сегменте премиум. Contex, Vizit и Masculan с долей в 10-12% занимают с 3-го по 5-е места. Все три марки принадлежат к среднему ценовому сегменту, поэтому их доли в стоимостном выражении близки к их долям в натуральном выражении.

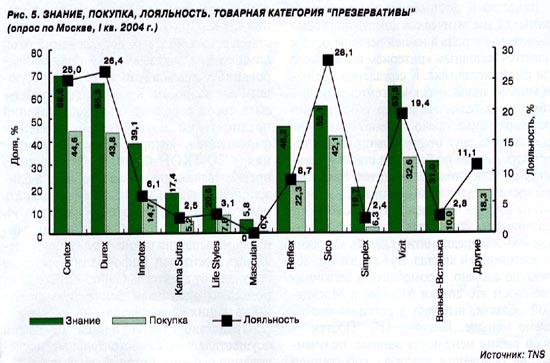

Марка Sico также может претендовать на звание лидера в Москве, причем и в натуральном (36,6%) и в стоимостном (31,8%) выражении (рис. 3, 4). Зато марка Masculan в Москве практически не продается (0,2% рынка в натуральном и стоимостном выражении), но вполне может быть лидером на каком-нибудь локальном рынке.

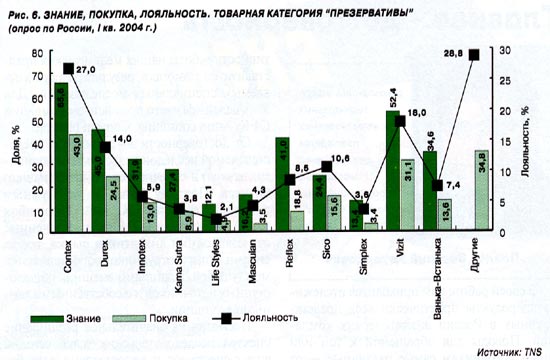

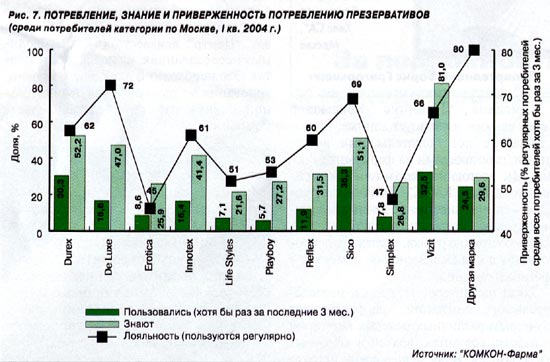

Экстремально высокие по сравнению с другими лидирующими марками показатели Contex в исследовании TNS скорее всего связаны с тем, что в анкете чтя магжа шла первой в списке (рис. 5, 6). В случае, если бы потреоление презервативов было одной из приоритетных тем исследования для TNS, компания обязана проводить ротацию, т.е. в части анкет Contex должен был идти первым, в части — вторым и т.д. Поскольку для TNS тема потребления презервативов, очевидно, не является приоритетной, ротацию в этом вопросе компания не производит, впрочем, как и «КОМКОН-Фарма» (рис. 7).

В заключение…

Подводя итоги, следует сказать, что нет плохих или хороших исследований. Каждое из них предназначено для определенной цели и проведено по индивидуальной методике с соответствующими допущениями и выборкой. Правильная же интерпретация данных, полученных в ходе проведения исследований рынка, зависит от квалификации и добросовестности пользователей информации, зачастую применяющих их в рекламных кампаниях.

18:30